为什么微信支付在“移动支付”市场占有率(10.6%)不如“在线支付”市场占有率(19

谢谢你的邀请。

首先更正一下,这里指的是财付通,而不是微信支付。

微信支付≠财付通

微信支付≠财付通

微信支付≠财付通

重要的事情说三遍。

那我们就来说说为什么你看到的移动支付第四季度的GMV统计是这样的。

财付通包括手机QQ支付、页面支付、微信支付。

艾瑞咨询在报告中谈到了移动支付的现状:

其中,支付宝凭借稳定的基金认购量、强劲的移动电商增长和不断扩大的用户基础,占据了82.6%的市场份额。 市场份额进一步提升,支付宝在移动支付领域的霸主地位日趋稳固。 财付通支付重点是微信支付和手机QQ支付。 随着用户数量的快速增长以及用户转账等社交支付习惯的逐步培养,财付通在移动支付领域已取得10.0%的市场份额。 ,排名第二。 本季度值得一提的是部分类型移动支付公司的崛起,如联华电子、连连支付等。随着用户支付习惯从PC端向移动端迁移,移动互联网整体交易规模快速增长,移动支付交易规模不断上升。 -app交易量为这些更专注于服务B端用户的移动支付公司带来了间接的市场准入。 股利。

这里的关键是,支付宝的优势是建立在传统的交易和理财业务上,而财付通的进步是通过转账等社交行为建立起来的。

也就是说,财付通之前的份额通过游戏充值得到了很大的提升,而微信红包对于微信支付和财付通份额的提升有着巨大的帮助。

然而除此之外,财付通的进步并不明显。

如果对比当时艾瑞给出的季度股统计历史数据:

你会发现财付通正在挤压更多拉卡拉的市场份额(拉卡拉的份额下降,更多是由于其自身交易量的绝对值增长不够快——绝对值从2014年Q4增长到了500万亿)第二季度达到600万亿级别,对于微信和支付宝来说,交易额的绝对值发生了几位数字的变化(具体见下文财付通和支付宝的增速)。

尤其是2014年Q1,也就是春节,微信红包的火爆一下子让财付通获得了13%以上的市场份额,而拉卡拉也从这个季度开始彻底进入了5%以下的市场份额。

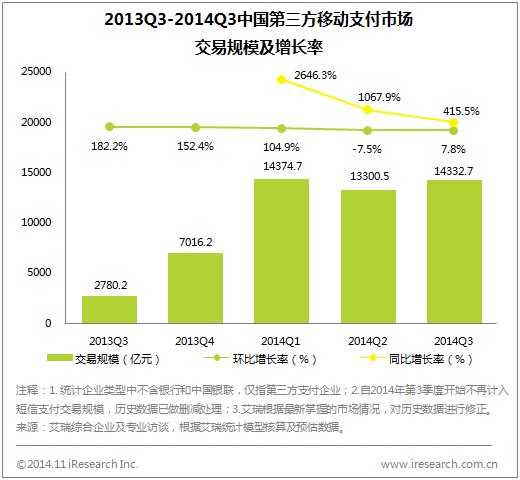

这里另一个需要关注的数据是整个移动交易市场的增速变化:

2014年Q1交易量较上年Q1增长20倍,随后两个季度较Q1出现负增长。

从这里就可以看出微信红包是一个多么可怕的功能——受其影响,财付通在移动支付领域的交易额较上一季度增长了8.5倍(交易额/交易额=8.56,绝对值从100增长到了100)至 100)。 亿到千亿),而支付宝的交易额增长了近2倍(交易额/交易额=1.96,绝对值在千亿到万亿)。

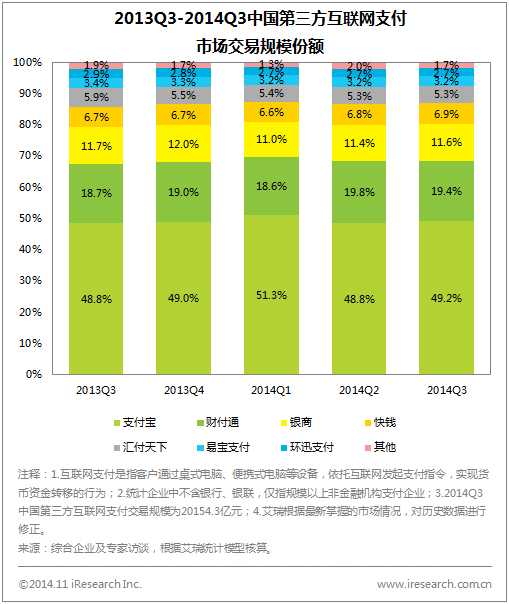

然后,我们来比较一下您指出的在线支付的历史份额:

你会发现,在线支付的份额早在2013年Q3之前就已经确定,到2014年Q3收集数据的年份并没有出现巨大的变化。

因为,在整个第三方支付市场中,支付宝无论是交易量还是用户数量都占据着绝对的优势。 一旦纳入市场,微信支付通过红包的份额影响力将被无限削弱。 即使在2014年第一季度,支付宝在2013年第三季度至2014年第三季度之间也获得了最大的市场份额。

简单来说,在第三方支付领域,只要支付宝不寻死,纯粹的市场竞争就无法改变整个第三方支付市场的格局,哪怕对手是腾讯。

当然,对于第三方支付来说,重要的不是支付本身,而是场景建设。