业财两套账和每一张表的记账逻辑

信贷业务产融结合建设包括网上业务管理、网上业务账户、网上财务账户、凭证自动生成、财务报表生成等。 本文重点介绍财务账务的六张表以及每张表的记账逻辑。

1. 两套商业和财务账户 1. 商业账户

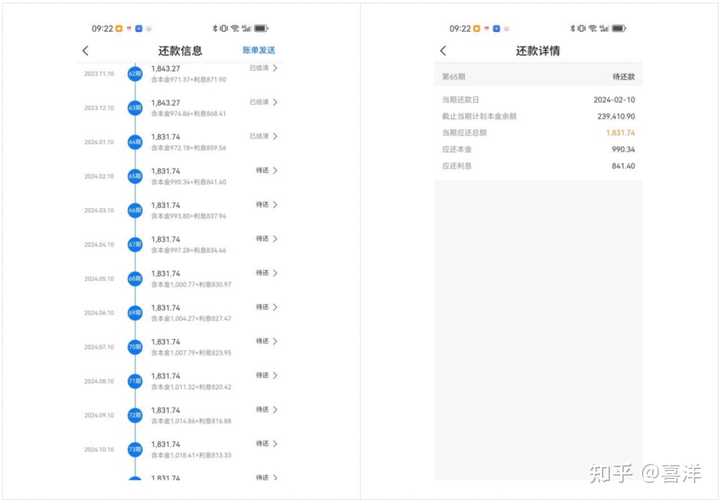

业务账户是业务层记录的账户。 例如,如果我们申请抵押贷款,银行发放贷款,我们在银行客户端上看到的每期账单就是企业账户;

借款人根据企业账户还款,金融平台根据企业账户对企业账户进行结算并计算逾期费用。 管理业务账户的内容一般包括账单是哪一期、计息间隔是多少、需要还款多少等。 当期的资金、本金、利息等是多少,如下图:

2..财务账户

财务账户是在财务层面记录的账户。 它是根据财务法规的要求记录的账簿。 是后续生成会计凭证和财务报表的数据来源。

财务账目内容一般包括:每笔贷款期初余额、月应收账款、预收账款、月末金额;

费用类型一般包括:本金、利息和税金。 当然,这些都是基本开支。 在实际业务中,费用项目会比较多,如下图:

3、两组账户的差异

企业账户以现金方式记录,更多用于运营管理和客户查询,真实记录用户应收账款和结算时间;

财务账户按照权责发生制记账,更多用于财务核算以及后续凭证和财务报表的生成。

例如,一位客户在1月1日借钱时,先支付了3万元的服务费,并同意在3月1日还款。

对于企业账户客多天下,会立即记录用户在1月1日支付了3万元,如下图:

但对于财务账户,会记录1月1日预收3万元,然后按天计提。 1月计提元,月底由预收款折算为应收款和实际收款,具体如下:

所以如果要设计财务账,首先要了解财务账的表结构是什么,以及案例中如何获取财务账(AR表、应收账款)

2、财务账目六表

财务账户由哪些表组成?

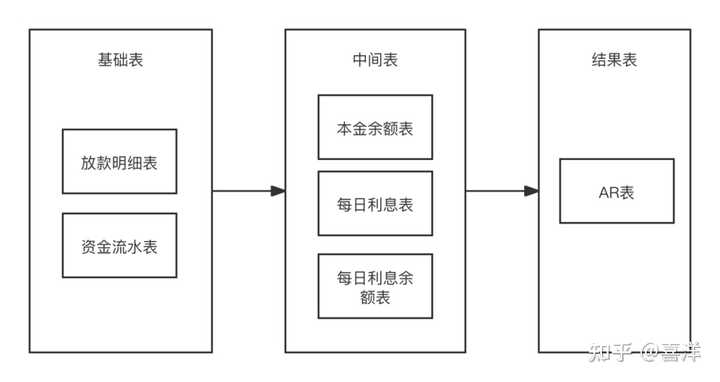

为了获得AR表,一般需要一张基本表和一张中间表,如图:

其中:基本表,包括贷款明细表、资金流向表; 中间表,包括本金余额、日利息、日利息余额等。

下面,我们将详细解释这些表格。

1. 贷款明细表

贷款明细表记录了借款人与借款人之间的交易信息和变化,如融资金额、利率、催收方式等。 它是一个基本数据的记录表。

银行贷款批准后,银行就会发放贷款。 这时,银行会在贷款明细表中记录一笔贷款明细。

在还款期间,贷款详细信息不是静态的。 如果我们资金短缺,可以和银行商量申请延期还款。 银行批准申请后,贷款明细中的融资到期日将同步更新。

2、资金流向表

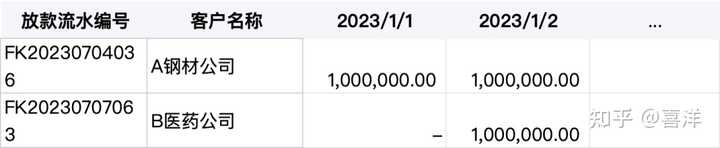

资金流向表记录了所有真实的资金流向信息,是一个基础数据表。

获得银行贷款后,到期需要支付利息时,银行收到的每一笔款项都会记录在资金流量表中。

3、本金余额表

本金余额表记录每笔交易的本金偿还情况。 它是根据基础数据表汇总统计得到的。 也是生成AR表的数据源,属于中间表。

向银行借款时,银行最关心的是本金的偿还情况。 如果本金不能及时返还,交易风险就会增加。 此时,可以通过本金资产负债表监控每笔交易的本金。 返回状态。

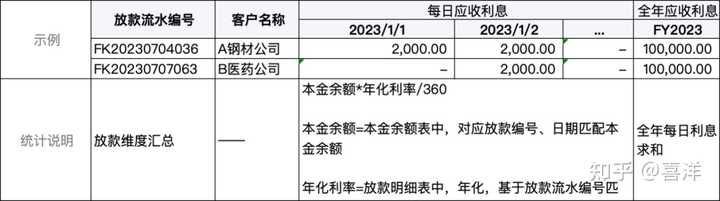

4. 每日利息表

日利息表记录每日应付利息金额,也是获取AR表的中间表。

虽然我们一般都是在月底偿还房贷利息和本金,但从财务角度来看,利息是每天累计的。每日累计金额x=本金余额*年化利率/360,其中一年是根据360天,每日应计利息

5. 每日利息余额

每日利息余额记录借款人实际偿还利息金额的总和,反映每笔贷款的每日甚至每日金额(应收+实际收到)。

当我们还完贷款后,银行会决定还款的本金和利息的比例是多少;

本金部分汇总在本金余额表中,利息部分汇总在每日利息余额表中。

6.增强现实表

AR表主要监控每笔贷款是否收到钱、收到了多少、少收到了多少。

帮助银行了解每个月到期的金额、实际收到的金额以及发放贷款后月底的余额。

我们了解了业务与财务一体化的两套账、六张表,但是每张表是如何记录的呢?

三、19种核算场景的处理 1、贷款明细表

贷款明细表是基础数据的记录表。 它记录了借款人和借款人之间的交易信息和变化。 我们来谈谈贷款过程中的账户是如何记录的。

场景一:首次借贷时,会记录借贷信息,如下图:

那么在整个融资周期中,一般出现的信息变化场景包括:

融资到期日调整及贷后报价调整。

场景二:贷后报价调整

(利息费用变化+收取方式变化)贷后报价调整,即贷款后因某些因素需要对贷款协议内容进行调整,一般包括利率和收取方式的变化。

例如,签订贷款合同后,平台认为用户风险较高,给出7%的利率,先收取每月利息;

后来,由于客户风险降低,用户申请调整贷款协议,利息降低至6%,还款方式改为按月还款。 这涉及到贷款细节的变化,记录如下:

场景三:融资期限调整

融资期限调整是指调整融资时约定的到期日,通常是顺延。

例如,我向银行借了钱,一年后申请还款。 然而一年后,由于洪水,我无法及时还款。 这时,我需要向银行申请延迟还款,延长融资到期日。 贷款详情同步更新如下:

以上是贷款明细表的记录场景及记录方法。 现在我们有了基本的贷款明细表,我们还需要记录资金流向表。

2、资金流向表

资金流量表作为AR的基础表和后续会计凭证生成的基础表,将会有更丰富的场景和记录要求。

我们以A钢铁公司向金融平台借款为例,说明一下整个流程的场景以及账务是如何入账的。

场景 4:本金 - 本金拨款

本金拨付是指金融平台实际向借款人支付的款项。 此时,实际支付的资金流量将记作本金拨付。 下表显示了记账场景的配置信息、何时需要记账、收支规则等。

财务账户记录如下:

场景5:本金-本金回报

还本金是指客户返还本金,记作本金偿还。

相应的负数记入金融账户,如下:

本金的提取比较简单,但一般借贷业务不仅包括本金,还包括利息。 以下为利息的会计处理。

场景6:利息费用-拨款利息费用

拨付利息是指借款人在分配本金时需要预先支付的利息费用。 即贷款时,客户需要先支付一个月的利息,然后才能收到货款。

相应的负数记入金融账户,如下:

场景7:利息费用-月利息费用

月利息是指按月结算、支付的利息费用,即客户每月支付的利息,属于月利息费用。

相应的会计处理如下:

场景8:利息费用-到期日调整利息费用

到期日调整利息费用是指到期日调整后的展期内按约定比例收取的利息费用。

相应的会计处理如下:

场景 9:利息费用-违约金

违约金是指合同或协议约定,当借款人不履行合同义务或违反合同规定时,金融平台要求支付的款项。

相应的会计处理如下:

场景10:利息费用-利息费用决议

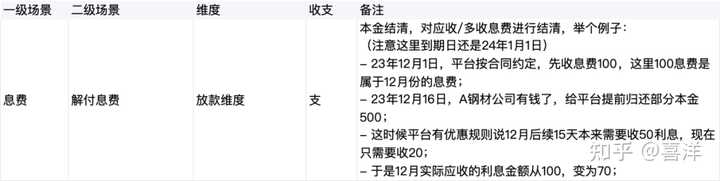

利息费用结算是指在本金还清时,应收利息/超额费用的结算。 例如,如果用户先被收取了100元的利息,由于一些调整,利息折扣了30元,那么稍后需要支付多收的30元利息。 返回给客户

会计处理如下:

场景 11:利息费用结转

结转是指部分费用在不同贷款订单之间转移的场景。 例如,客户在一笔贷款上支付的利息不会退还给用户,而是将可退还的利息直接转移到客户的另一笔贷款上。

会计处理如下:

以上是某金融平台自有借贷的业务及核算流程。 平台除了自身放贷外,一般还提供助贷业务,匹配资金和借款人,中间收取平台服务费。 那么这类业务是如何记录的呢? 账户在哪里?

场景十二:代收付投资者利息 代收付投资者利息是指金融平台受投资者委托,代为向客户收取利息的业务。投资者并按照合规要求代其支付给投资者。

会计处理如下:

场景十三:代收代付投资者本金

代收代付投资人本金是指我们受投资人委托,代为向投资人收取借款人本金,并代为支付给投资人的场景。

会计处理如下:

场景 14:向子公司付款

向子公司付款是指已向子公司收取款项并需要向子公司支付的情况。

会计处理如下:

可见,由于实际收费主体不同,相应的核算方法也不同。 如果收费主体是子公司,则需要记入子公司进行支付。 如果收费主体是当前金融平台,则记录利息收入等收入。 。

原因是,如果计入利息,将会进入公司财务报表,影响公司主营业务收入。

场景15:给客户退款 给客户退款是指平台多收客户费用,需要退款的场景。

会计处理如下:

同样,在收付款场景也会出现类似的情况,需要向客户付款,核算如下:

3、本金余额表

通过本金余额表项目8168网,可以监控每笔交易的本金返还情况。

本金余额表是基于TX汇总统计的中间表。 因此,相比于TX较为复杂的记录规则,当前的表会简单很多。

如果直接按照贷款维度进行汇总,只需将当天之前的TX表中所有主列进行汇总即可。

4. 每日利息表

日利息表主要计算每天应付的利息。

作为汇总表,可以直接根据贷款明细和资金流向表进行汇总,如:每日应收利息一般按照本金余额*年化利率/360天计算。

本金余额取自本金余额表,年利率取自贷款明细表。

(注意,这里如果有每日应收利息,保单可能没有提前还本金的折扣,即借1000,无论是否提前还本金,都会按照本金计算利息1,000*年化利率/360天)

5. 每日利息余额

每日利息余额记录借款人实际偿还利息金额的总和,反映每笔贷款的每日甚至每日金额(应收+实际收到)。

这里根据贷款维度,将每日累计应收款和实际收入进行汇总求和,得到。

同时需要注意的是,应收账款是正数,实际收入是负数,所以可以直接相加,不要相减。

6、如何记录AR表?

通过AR表快速汇总,监控每笔贷款是否收到钱,多收到了多少钱,少收了多少钱。

同样,该表也需要按贷款笔数进行汇总,分别记录期初金额、中期金额(应收、实际收到)、期末余额。

通过AR表,可以了解每笔贷款业务,当前应收多少,已收到超额付款,是否延期,可以帮助更好的内部监控和管理。