中国人民银行第三方支付机构牌照的诞生

一、第三方支付机构牌照介绍

(一)第三方支付机构牌照的诞生

根据《中华人民共和国中国人民银行法》等法律法规,2010年6月21日,中国人民银行公布了《非金融支付服务管理办法》。 《支付业务许可证》,自2010年9月1日起施行。本办法施行前已从事支付业务的非金融机构,应当自本办法施行之日起一年内申请领取《支付业务许可证》 。

非金融机构支付服务是指非金融机构作为收款人之间的中介,提供下列部分或全部货币资金转移服务:

(1)网上支付;

(二)预付卡的发行和受理;

(3)银行卡收单;

(四)中国人民银行规定的其他支付服务。

本办法所称网上支付,是指依托公共网络或者专用网络,收款人与收款人之间进行货币资金转移的行为,包括货币兑换、互联网支付、手机支付、固定电话支付、数字电视支付、 ETC。

《办法》所称预付卡,是指在发卡机构之外发行的以营利为目的的商品或者服务的预付金额,包括利用磁条、芯片等技术以卡、密码等形式发行的预付卡。

《办法》所称银行卡收单,是指通过销售终端(POS)等方式为银行卡商户收取货币资金的行为。

/flfg/2010-06/21/.htm

因此客多天下,在这项措施公布之前,不少多年来提供资金划转“支付”服务的非金融机构和企业实际上都处于法律的灰色地带。 他们提供的服务资金和客户规模都非常大,业务随时面临政策合规风险。 业务终止。 因此,措施公布后,支付宝、财付通(微信支付)、银联商务等多家机构向中国人民银行申请了《支付业务许可证》。 中国人民银行于2011年5月26日颁发了第一批第三方支付牌照,首批27家企业获得了《支付业务许可证》。 据不完全统计,截至目前,央行共发放支付牌照271张。 。 大约有 40 家机构被吊销执照。 支付牌照的有效期一般为5年,每5年需要申请换发牌照。 也存在企业未能向央行申请换证的情况。

第三方支付机构可以理解为:虽然不产生资金,但它是买卖双方达成交易的资金搬运工。

目前支付公司上市有两种方式。 一是独立上市,如拉卡拉、汇付天下(退市)等,二是被上市公司收购。 总体来看,排名靠前的支付企业(支付宝、微信、银联商务、拉卡拉等)基本占据了市场的绝对规模,其余支付企业面临着巨大的生存和发展压力。

(二)第三方支付机构牌照细分

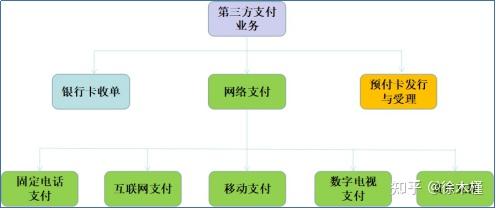

支付牌照根据业务范围可进一步分为银行卡收单、网上支付、预付卡发行与受理三个方面,如下图1所示。 其中,网上支付包括固网支付、互联网支付、移动支付、数字电视支付和货币兑换等。 互联网支付和移动支付是我们日常生活中最常见的。 预付卡的发行和受理是分开的。 支付机构原则上不允许同时拥有预付卡发行+银行卡收单牌照【为什么? 待分析],但可以接受预付卡+银行卡收单。 支付机构发行预付卡的,应当提供预付卡受理服务。 此外,支付牌照也有地域限制,比如银行卡收单牌照。 有些第三方支付机构可以在全国范围内运营,有些则仅限于某些省市。

图1

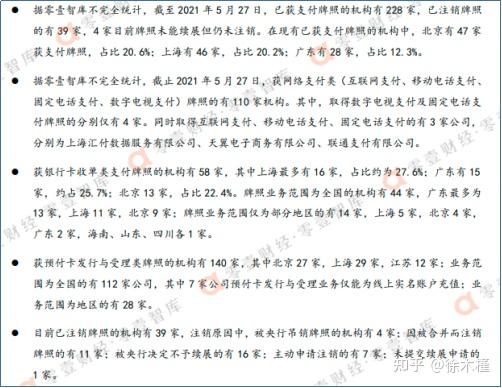

根据灵易金融和灵二智库的统计,现有支付牌照数量如下图2所示:

图2

这里有两个小点需要注意:第一,我们日常生活中所指的银联并不是支付机构,而是清算机构。 银联体系下,银联商务和中金支付均为支付机构。 其次,一些第三方支付机构向用户提供“虚拟账户”,例如支付宝、微信支付。 因此,支付宝和微信都是账户端支付机构(类似于发卡机构的角色),同时也可以是收单方支付。 机制。

1、银行卡(POS)收单业务

上一篇文章已经介绍过,这里不再赘述。

2. 网上支付

网上支付中的固网电话支付和数字电视支付在如今的日常生活中比较少见,这里就不介绍了【稍后有时间会整理介绍】。 互联网支付可以简单理解为在PC端完成支付行为并在买家与卖家之间进行资金转移,而移动支付可以简单理解为在手机端完成支付行为并在买家与卖家之间进行资金转移。买家和卖家。 早期(2016年之前),在PC端完成交易更为主流,互联网支付规模比移动支付更大。 但随着智能手机和4G网络、二维码等的推广,移动支付资金交易规模也在不断增加。 比互联网支付更大,如下图3所示。

图3

注:数据来源于艾瑞咨询。

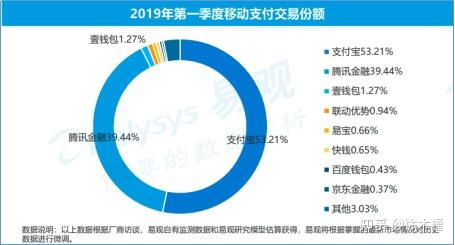

如下图4所示,在移动支付领域,支付宝和腾讯(微信支付)占比约92.65%,其余为其他支付公司。

图4

注:数据来自易观。

虽然距离数据点已经过去了4年,但大致比例并没有太大变化。 最核心的变化估计是支付宝和腾讯的比例变化。

如下图5所示,在互联网支付领域,支付宝和腾讯(微信支付)占比约33.34%。 与移动支付相比,市场份额集中度并不高。

图5

注:数据来自易观。

3、跨境支付

网络支付中的货币兑换以及中国人民银行确定的其他支付业务(例如跨境支付)需要支付许可证。 据易观《2019中国第三方支付行业年度专题分析》显示,截至2019年上半年,拥有跨境支付牌照的企业数量为30家,如下图6所示。 随着全球一体化的推进,跨境支付业务主要是跨境电商、海外教育、出境旅游等,跨境支付交易规模也不断增长。 与境内交易支付业务相比项目8168网,跨境支付业务面临的主要挑战是合规和反洗钱。

图6

注:数据来自易观。

4. 预付卡的发行和受理

预付卡在生活中其实挺常见的,比如食堂餐卡、超市卡、美发卡、月饼卡、加油卡、公交卡、地铁卡等等,了解得越多,你就会发现它们还蛮有趣的。 。 本文将简单谈谈它们。

预付卡根据使用范围不同可分为单用途预付卡和多用途预付卡。 按物理形式可分为物理和虚拟两种形式:物理形式包括芯片卡、磁条卡、纸质优惠券等; 虚拟形式包括通过微信卡包功能发行的各种电子储值卡、会员卡、优惠卡等。 。

(1)单一用途预付卡

单用途预付卡是指发卡机构发行的、仅用于在本公司或同一品牌连锁商业公司购买商品或服务的预付卡。 例如沃尔玛卡、家乐福卡、美发美容卡、健身卡等只能在发卡公司内部使用。 单一用途预付卡由商务部监管。 根据《单用途商业预付卡管理办法(试行)》要求,发卡机构应自开展单用途卡业务之日起30日内向各级商务部备案。 购买预付卡时,您可以登录网站查询发卡机构是否已注册。 估计日常生活中理发美容店、餐厅的预付费充值卡大部分都没有注册。 因此,在日常生活中,我们经常会看到理发店、餐馆充值1000元就赠送1000元。 店内充1000元送200元的办卡套餐,即使没用过几次,也可能因为经营不善、理发店关门而无法使用。 因此,你可以在平台上看到很多类似的案例。 当然,也可能有专门的不法分子故意欺骗消费者充值、申请单用途预付卡,然后卷款而去。 这可能会被归类为非法集资。

(2) 多用途预付卡

多用途预付卡是指由发卡机构发行,供发卡机构以外的公司或商户用于购买商品或服务的预付卡。 可以跨地区、跨行业、跨法人使用。 如果一张多用途预付卡可以在商场、便利店、餐馆等多个签约客户处使用,则该多用途预付卡受中国人民银行监管。 发卡公司必须具有中国人民银行颁发的支付业务许可证。 根据《支付机构预付卡管理办法》等规定规定开展业务。 与银行卡收单和网络支付牌照相比,获得预付卡发行和受理牌照的企业较多。

那么问题来了,我们日常生活中使用的地铁卡或者公交卡的发卡机构是否有支付牌照呢? 这要看这张地铁卡或者公交卡是单用还是多用。 如果这张地铁卡只能乘坐地铁,则属于单一用途,发卡机构将按照商务部的管理规定进行备案; 如果这张地铁卡不仅可以乘坐地铁,如果乘坐地铁还可以去超市购物,那么地铁卡的发卡机构就需要有支付牌照才能发行预付卡。

回过头来看,其实支付宝的虚拟账户(即余额账户)就相当于一张多用途(电子)预付卡。 消费者通过绑定的银行卡充值一定金额到余额账户,然后消费者可以在线上或不同地区、不同行业的多个线下商户扫描二维码进行消费(相当于刷卡)。 从这个角度来说,我们的储蓄借记银行卡也是预付卡。 我们把钱存在银行卡里,我们可以用卡去全国各地的实体店刷卡购物。

假设某省市某拥有预付卡发行许可证的公司发行了预付卡。 这张卡可用于市内所有便利店和餐馆购物,每次购物可享受5%的折扣。 那么本市常住消费者充值1000元,相当于实际消耗资金1000/0.95元,相对划算。 与银行卡相比,这种预付卡只能在本市使用,不能在全国范围内使用。 只能在便利店和餐厅使用,并不是所有消费场景。 相当于一个地域和场景有限的借记“银行”。 当然,对于预付卡企业来说,城市内的便利店、餐馆业主必须通过预付卡接受消费者的消费(预付卡发行数量越多,越能帮助商店吸引流量),而需要扩大,只有足够多的门店,消费者才能找到更多的使用场景来办卡,同时,便利店、餐馆必须安装刷卡机,这三点,尤其是最后两点,是比较困难的对于预付卡公司。

这是另一种情况。 在封闭的学校里,无论是吃饭、洗衣服还是去便利店买零食,都可以刷校园卡。 此时的校园卡是单用途预付卡,其发行不一定需要银行卡。 发放支付牌照的预付卡公司只需在商务部注册即可,因为学校可以理解为一个大型封闭式超市,不仅可以提供堂食,还可以提供零食和生活用品。

对于预付卡公司来说,通过发行和销售预付卡,可以积累大量资金(即储备金)。 这些资金存入的银行由预付卡公司确定。 一般来说,预付卡公司也可以通过这些积累的资金获得一定的利润。 银行存款利息收入。

(三)礼品卡存在的两个重要原因

对于一些单位,员工在发放福利时不会直接领取现金,而是会发放一些“礼品卡”。 这些单位再从预付卡公司购买100万张预付卡类礼品卡,给员工发放福利,这比直接支付100元要好。 100万元的现金福利对员工来说更有利,因为购买一张价值100万元的预付卡可以得到100万元的扣税发票。

其次,由于礼品卡具有匿名性和隐蔽性,因此送礼效果更好。

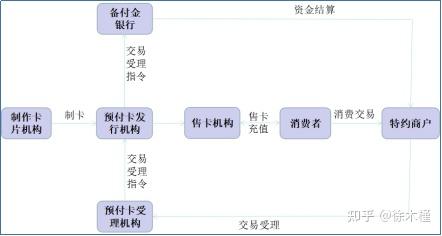

(四)交易流程

交易流程如下图7所示。 参与机构包括发卡机构、预付卡发卡机构、发卡机构、受理机构、商户、消费者、银行等。

图7欢迎与第三方支付机构、聚合支付服务商以及各类服务商和代理商进行交流。