备付金的事情讲的文章太多了,只从支付角度分析

关于储备金的文章太多了,这里就不一一列举了。 我们仅从支付的角度来分析。

1、条码支付背景

上一篇文章提到,条码支付起源于2015年初,这也是随着在线支付日益饱和,在线支付走向线下的必然发展趋势。 我们可以将这个阶段定义为条码支付的第一阶段。 2016-2017年是条码支付的第二阶段。 这一阶段迎来了条码支付的爆发式增长期。 随着微信、支付宝投入大量人力物力推广线下实体商户,银行等第三方支付机构小额POS商户被“掠夺”。 也是在这个阶段,对C端客户进行了条码支付的教育。 在这个阶段开始的时候,大家可以回忆一下自己的支付习惯。 付款很少通过卡交易完成。 ,几乎都是“扫一扫”完成支付。 第三阶段是2017年下半年至今。 随着217号文件的出台,监管政策陆续出台,严查“二次清理”模式,行业开始走向良性合规。

2、条码支付业务分类及现金流图

(1)条码支付分为主扫和扫码两种模式。

1、主扫:是指付款人通过移动终端扫描收款人条码完成支付的行为。 一种常见的场景是,消费者在日常消费过程中,使用微信或支付宝的“扫一扫”功能,扫描商家二维码或订单二维码,完成密码验证支付方式。

2、被扫描:是指收款人扫描付款人的支付二维码完成支付的行为。 常见的场景是,消费者在日常消费过程中,出示微信或支付宝支付码即可完成支付。

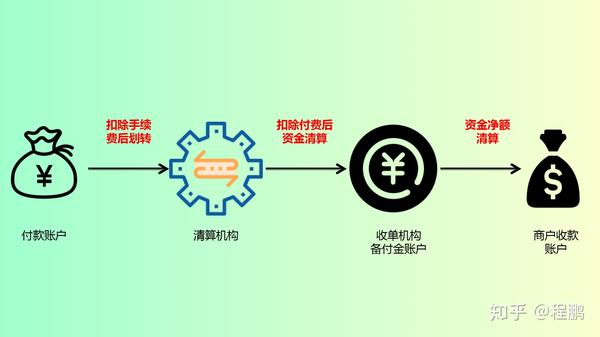

(2) 现金流量图

被扫的聚合支付客户现金流图一般如下图:

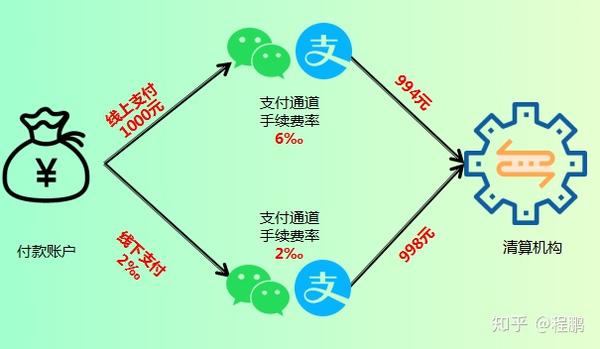

3、支付渠道费用(线上反馈线下模式)

目前,微信、支付宝渠道的手续费一般线下为2‰,线上为6‰。 也就是说,当客户支付1000元时,通过支付通道(直连模式)到达清算机构的费用不到1000元。 若客户通过网上支付完成支付,清算机构的费用为994元; 如果客户线下支付,例如通过扫描二维码完成支付,到达清算机构时为998元。 有图的话就更清楚了。

该步骤更详细的流程如下:

很多人看到这张图都会觉得奇怪。 在互联网思维模式下,大家都在谈论如何在网上获取和留住客户。 为什么微信支付宝线上速率比线下高? 作者有没有写错?

是的,这就是实际情况。 接下来我们将深入分析微信支付宝如何通过线上反馈支持线下收单业务。

事实上,这也是微信支付宝的策略。 从2015年开始,微信支付宝全面推广线下条码支付。 2017年后,微信支付宝的条码支付牢牢占据线下支付市场95%以上的份额。 当各家银行机构纷纷响应,开始进军条码支付市场时,微信、支付宝通过线上回馈策略,保持了线下条码支付的市场份额,构建了自己的用户基础壁垒,真正实现了“可携”。 用户可以向各银行订购。”

虽然每家银行可以通过发卡机构的身份,从线上 6 千分和线下 2 千分的手续费(信用卡费率会高于 1 千分)中分得约 1 千分的发卡手续费收入,但这 1 千分对于银行来说是常见的。所有银行。 共享。 总体而言,微信支付宝通过其强大的用户基础赚取了大部分支付渠道费用。 这是微信支付宝保持在线议价能力的有力保障。 通过支付赚真钱是绝对有可能的。 涵盖线下促销的运营费用以及各类营销活动的补贴费用,银行毫无还手之力。

4.其他商业模式

有了如此庞大的用户基础,反过来又可以为收单商户提供各种增值服务,比如D+0实时到账支付服务(一般情况下,客户在D日支付的金额需要去通过清算结构的午间清算,只能在D+1到账(微信、支付宝可以采用高级支付模式,在D日结算给收单商户)。 通过这项增值服务,微信支付宝可以赚取另一笔费用。 如果微信支付宝资金不够,可以找银行出资,共同向收单商户赚取这笔增值费。

由于支付流程在微信支付宝系统内,他们还可以根据收单商户的支付流程为商户提供其他增值服务,比如订单贷、流量贷等。如果订单贷、流转贷涉及行业淡季备货,比如冷冻品行业或者白色家电行业,这些行业需要在淡季低价备货但缺乏资金。 这时,收单机构或者微信支付宝可以为收单方合作的平台公司提供仓储物流服务,通过抵押贷款模式赚取年收入的20%左右。 即使合作的平台企业分享一半的收入,对于像微信支付宝这样的收单机构来说,只要有足够多的平台商家合作((其实也足够)),那也将是一笔巨大的利润。 这意味着支付是由两端(用户、商户)甚至三端(用户、平台子商户、平台)支持的商业模式,也是收单业务的“巨大魅力”。 稍后我会对这个商业模式进行详细的分析。