清结算资质的第3方支付机构是二清吗?

账本共享系统——解决聚合支付、电商等平台二次清算问题的最佳方案

二次清算定义:二次清算是指二次清算和结算。 是指具有清算结算资质的机构将资金结算给网络上的商户后,由该商户将资金清算结算给下游子商户。 若商户不具备清算结算资质,则属于尔晴所有。 目前,央行二次清算是指资金的二次清算。 目前尚不清楚拦截信息流是否属于二次清算行为。

二清的主要违法行为是平台机构可能挪用子商户资金,如果平台逃逸,可能给商户和用户造成财产损失。 相对而言,对于具有清算结算资质的第三方支付机构,支付机构需要将客户准备金100%存入监管账户,并接受央行监管,不能挪用。

二次清算的法律风险:二次清算的本质是由不具备清算交收资质的机构提供清算交收服务。

最高人民检察院规定,未取得支付业务许可证从事该业务,违反《取缔非法金融机构和非法金融经营活动办法》第四条第一款第(三)项、第(四)项规定,损害支付结算业务。 许可制度危害支付市场秩序和安全,情节严重的,适用刑法第二百二十五条第三项的规定,以非法经营罪追究刑事责任。 (处五年以下有期徒刑或者拘役,并处或者单处违法所得一倍以上五倍以下罚金。情节特别严重的,处五年以上有期徒刑,并处罚金违法所得一倍以上五倍以下罚金,或者并处没收财产等禁止性规定。)老板因涉嫌第二方清关而被捕的情况并不少见。 这个问题必须引起企业的重视。

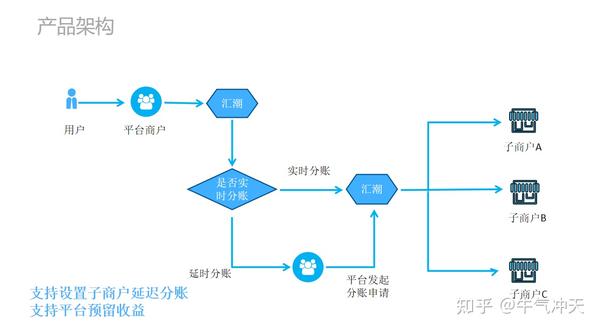

解决第二清算:一是通过申请支付牌照获得清算资格,但现在央行基本暂停受理新的支付牌照。 二是通过获取市场现有支付牌照来获得清算资格。 目前支付牌照的价格超过10亿,让很多企业望而却步。 第三,通过对接第三方支付公司的账本系统,避免了二次清算的风险。 支付公司负责直接清算,平台仅提供信息服务。 分账系统的特点是针对平台商户推出的集“收、管、付”于一体的综合资金结算解决方案,实现多级商户入驻和交易实时分账的目标,全面提升平台商户的交易结算能力。商户资金流动效率。

例如:电商平台——一个购物车包含多个子商户订单。 用户支付一笔订单,账户同时分配给各个子商户。 对于供应链商家来说,一笔交易完成后,交易会在下游渠道和上游供应商之间进行分割。 在集团品类中,用户在平台完成交易后,账户将延迟分配至集团内各子公司。

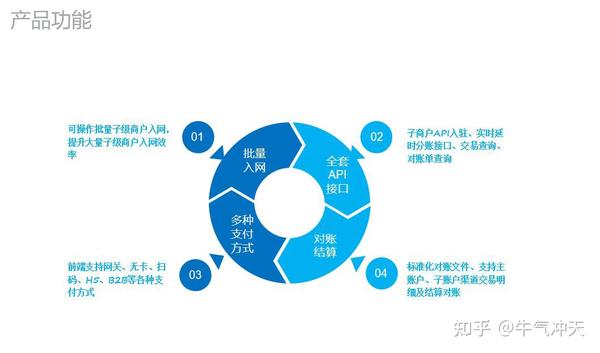

账户共享功能:一是可以操作批量次级商户接入网络,提高大量次级商户接入网络的效率。 二是子商户API结算,实时延时记账接口、交易查询、报表查询。 三、前端支持网关、无卡、扫码、H5、B2B等多种支付方式。四、规范对账单据,支持主账户、子账户渠道交易明细及结算对账