宜人贷投资者面临的风险到底有多大?

今天的文章主要针对以下两个问题进行一些详细的分析:

1)宜人贷是高利贷者吗?

2)宜人贷投资者面临哪些风险?

要回答这两个问题,我们需要从宜人贷的商业模式说起。

2012年3月,宜信推出在线金融服务平台宜人贷。 2015年12月,宜人贷在纽约证券交易所上市。 截至2016年底,按贷款余额计算,宜人贷是中国第四大P2P借贷公司,仅次于陆金所、宜龙贷和聚宝汇。

根据宜人贷公布的材料,宜人贷的主营业务是网络借贷平台。 从上图我们可以看到,宜人贷连接了需要贷款的借款人和需要投资的债权人。 完成本次对接后,宜人贷同时向双方收取费用。 一方面向借款人收取交易费,另一方面向债权人收取服务费。 同时,借款人需要向宜人贷支付贷款利息,宜人贷将向投资者支付借款利息。

从上图来看,债权人将资金借给借款人(上图中的蓝线),借款人将本金和利息返还给债权人(上图中的棕线)。 宜人贷仅起到提供信息的作用。 让债权人更容易找到借款人。 所以按照这个逻辑,宜人贷不是银行,不需要银行牌照(否则就是非法集资)。 不过,宜人贷的实际操作是否如上图所示,我会在下面的文章中详细阐述。

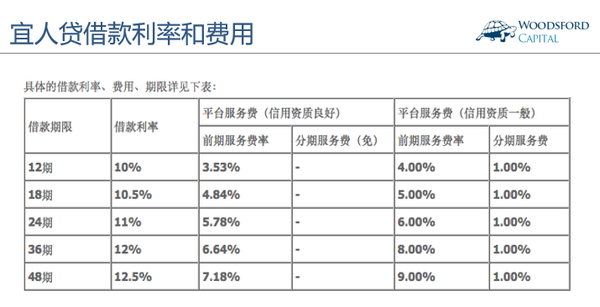

根据宜人贷官网信息,借款人每年需要支付的利息约为10%-12.5%(见上图)。 如果期限为一年,借款利率约为10%。 如果时间延长,借款利率就会更高。 这10%-12.5%的利息,也是加入宜人贷的债权人(投资者)可以获得的利息回报。

据此,借款人支付10%-12.5%,债权人收到10%-12.5%。 宜人贷不是一个免费匹配借款人的慈善机构吗?

答案当然是否定的。 事实上,借款人需要支付的真实利率远高于10%-12.5%。 而这个“高”比“交易费”还要高。

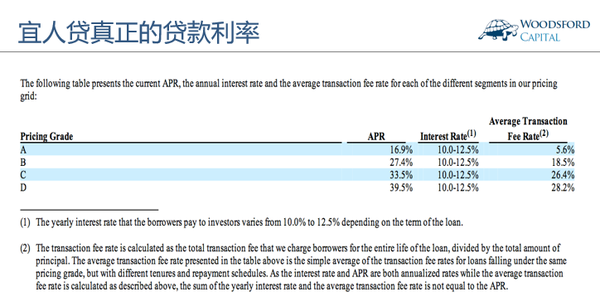

上图中的信息来自宜人贷公布的年度财报,可以让我们更客观地了解其商业模式。 我们可以看到,宜人贷根据借款人的个人信息和记录将借款人分为四个信用等级:A/B/C/D。 其中,A级信用等级最高,D级信用等级最低。

信用评级越低,贷款违约的可能性就越高。 因此,D类借款人的贷款利率最高。 APR(年利率)一栏显示,D类借款人需要支付的总年利率约为39.5%。 这39.5%由两部分组成:年利率10%-12.5%,交易费28.2%。

为什么宜人贷费尽心思将借款人支付的利息分成两笔费用(年利息+交易费),而不是简单地表明D类借款人需要支付39.5%的年贷款利息? 有几个原因:

理由一:如果宜人贷公开宣布贷款利率高达39.5%,会给很多人“高利贷”的印象。 说起高利贷,很多人脑海中浮现的画面就是“大耳洞”、“黄赌毒”、“泼油漆”。 宜人贷显然不想给公众留下“高利贷公司”的印象。

即使在美国,高利贷者也是“过街老鼠”。 例如,谷歌规定,如果一家公司的贷款年利率高于36%,就会被视为“高利贷者”,并被禁止在谷歌搜索引擎上投放广告。 换句话说,如果宜人贷公开表示他们向借款人收取39.5%的年利率,那么宜人贷就无法在谷歌上投放广告。

原因二:2015年9月之前,根据我国《人民法院关于审理贷款案件的若干意见》第六条规定,民间贷款利率可以适当高于银行利率。 控制,但最高不得超过银行同类贷款利率的四倍(含本金利率)。 如果超过此限额,超额利息将不受保护。 按照银行贷款利率6%计算,四倍就是24%,也就是说超过24%的利息部分不受国家法律保护,自然没人愿意为C类和类冒这么高的风险D 贷款。

2015年9月1日起,上述规定同时废止。 2015年6月23日最高人民法院审判委员会第1655次会议通过的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条代替:

借款人与贷款人约定的利率不超过年利率24%,贷款人请求借款人按照约定利率支付利息的,人民法院应予支持。 借款人和贷款人约定的利率超过年利率36%的,超额利息协议无效。 借款人请求贷款人返还已支付的超过年利率36%的利息的,人民法院应予支持。

宜人贷的D级贷款年利率为39.5%,已经超过了法律保护的最高年利率36%,堪称“高利贷”。 严格来说,宜人贷D级借款人可以按照该法要求收回其所支付的利息超过36%的部分。

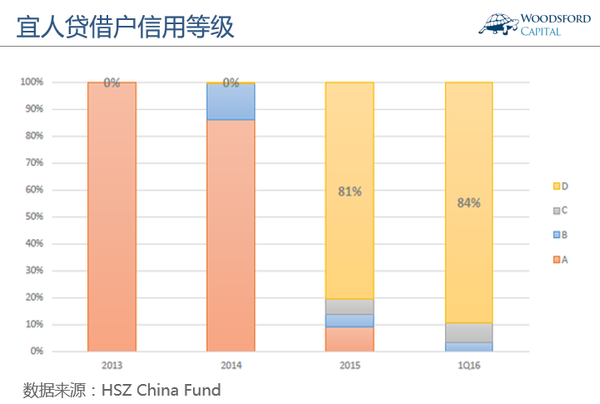

那么宜人贷的 D 类借款人所发放的贷款比例是多少呢?

从上图可以看出,2013年和2014年,宜人贷的贷款对象主要是信用评级相对较好的A、B类客户。 但从2015年开始,贷款的主要对象变成了风险最高的D类借款人。 截至2016年,宜人贷约80%的借款人为D级借款人,年利率高达39.5%。

基于这一证据,称宜人贷为“高利贷”公司并无不妥。

我们来看看作为宜人贷的投资者(债权人)可能会面临哪些投资风险。

严格来说,宜人贷作为网贷信息中介,只是连接借款人和贷款人。 因此,贷款人需要充分承担贷款风险。 如果最终那些D级借款人没有钱偿还债务而违约,贷款人将别无选择,只能承受后果。

但问题在于,宜人贷将这些高风险贷款(也称为垃圾债)包装成金融产品,然后以高回报为诱惑,通过其母公司宜信将其出售给一些不太懂金融的人甚至是人。 。 爷爷和阿姨。 宜人贷自称是中国领先的网络P2P借贷平台,但根据其自身财务数据(2016年9月),宜人贷约60%的客户资源来自母公司宜信引入的线下渠道。

那些跳得正经的老人,被宜信的销售人员“无意中认识”,看到了高达10%-12%的年化回报,又被“承诺”安全保本,于是拿出自己的棺材本来处理。有了这样的财务管理。 不难理解为什么产品如此受欢迎。

在宜信看来,利用其强大的销售网络,通过金融产品介绍部分“客户”购买“宜人贷”产品,从同一个客户身上赚取两笔费用不是很好吗? ?

宜人贷招股书披露,根据双方协议,宜信向宜人贷推荐线下客户时,宜人贷目前将收取借款金额5%的费用。 从2016年开始的三年内,该税率将调整为6%。 宜信总裁唐宁对上海证券报记者表示:“这是参考市场情况、基于内部成本核算的合理定价。我认为5%至6%的费率是合理的,并且已经过审核。”会计师。” 确认。”

由于所有这些操作,许多宜信/宜人贷的投资者(债权人)并没有意识到他们所承担的投资风险,更不用说他们的钱贷给了哪些D级借款人。 在这些投资者眼中,他们的钱投在了宜信,他们相信宜信的“金字招牌”。 保证本金安全是这些投资者的最低期望。 在向借款人(投资者)推广产品时,宜信最重要的卖点之一就是“安全保本、高回报”。 销售人员会对他们说:“你们还不相信我们宜信这个品牌吗?近10年来,所有贷款都已足额还清,没有出现过对投资者的违约事件。”

值得一提的是,中国相关监管部门于2016年8月发布了P2P网贷新规,明确网贷信息中介机构不得承诺保本保息,但宜人贷在质保服务协议中却做出了保本保息的承诺(第2.4条)。 给予了这样的保证。 不仅如此,宜人贷首席财务官丛育哉在接受采访时表示,宜人贷完全遵守新的监管规定(“以新为准”)。

那么问题来了,宜人贷能否保证投资者保本呢? 宜人贷贷给这些高风险的D级借款人这么多钱,如何保证坏账率控制在合理范围内?

首先我们要问,在中国谁愿意以39.5%的高利率借钱? 什么样的业务能够获得每年39.5%以上的回报,让借款人能够足额偿还本息? 每个人可能都有不同的答案,但基本可以推定,这些借款人一定无法从其他渠道(如银行、亲友等)获得贷款。 他们一定非常需要现金。

在急需现金的压力下,这群D类借款人是否有可能利用这笔难得的财富炒“妖股”、炒房,甚至从事一些非法牟利活动,以“快速高效” “增加他们的财富? ? 面对如此“天价利率”,有没有可能借款人根本就没有还钱的意思,只是来骗吃骗喝的? 事实上,在2016年第二季度财报电话会议上,宜人贷首席财务官丛宇提到,公司遭遇有组织的贷款诈骗事件,导致公司损失7200万元(2016年第二季度)。同年第三季度的财报电话会议期间,该数字上升至 8130 万)。 不管怎样,这群人属于高危人群,因此被归为D类。

那么这部分人(D类)的坏账率可能有多高呢? 这是一个决定性的问题。 如果这些人的违约率不高(比如2%),那么借钱给他们是相对安全的,宜信投资者就可以高枕无忧了。 如果这些贷款的违约率较高(例如超过10%),那么投资者可能会面临“利息高但本金不保”的困境。

根据宜人贷2015年财报,宜人贷违约率从2014年的6.5%下降至2015年的2.5%,其中D级贷款坏账占坏账总额的76.29%。 从这个数据来看,似乎没有必要恐慌,违约率已经成功控制在较低范围内。

不过,宜人贷的贷款期限较长,分别为12、18、24、36、48个月。 由于D级贷款主要始于2014年第四季度,并在2015/2016年规模呈爆发式增长,因此现在断言D级贷款违约率较低可能还为时过早。

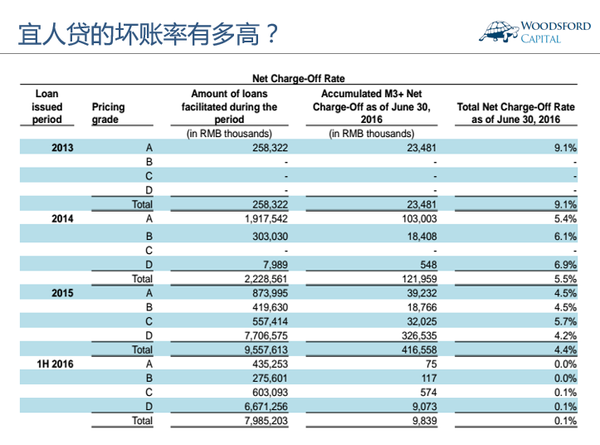

上图是宜人贷财报披露的净坏账核销率(M3+Net Off,也称净坏账率)。 我们可以看到,对于2015年发放的贷款,2016年(一年后)净坏账率达到4.4%; 对于2014年发放的贷款,到2016年(两年后)净坏账率达到5.5%; 对于2013年发放的贷款,2016年(三年后)净坏账率达到9.1%。 同时需要注意的是,2016年坏账率达到9.1%的贷款均为A类贷款,2015年大部分贷款为D类贷款,坏账率大概率会继续上升。三年后(2018 年)超过 10%。

从这张图我们可以得出结论:

1)宜人贷的坏账率会随着时间的推移慢慢上升,违约高峰期一般在贷款发放后2-3年。

2)考虑到2014年之前其贷款对象以A类为主,2015年之后其贷款对象以D类为主,我们可以合理判断宜人贷未来几年的坏账率将高于往年。 很少几个。

基于此信息,我们假设宜人贷D级贷款的坏账率在10%左右。 这可能仍然是一个相对保守的估计。 例如,Fund参考香港消费金融公司Kai&Co(86:HK),预计宜人贷D级贷款坏账率至少为10%。 (来源:张文革:宜人贷会成为下一个做空大户吗?)

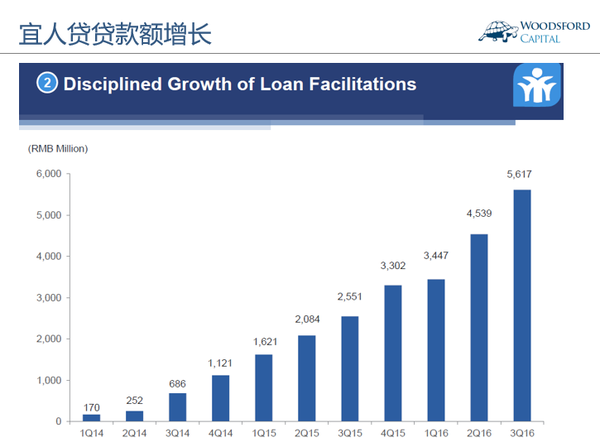

我们再关注一下宜人贷。 面对大量D级借款人可能带来的高违约风险,宜人贷推出了“风险准备金”来应对。 从2015年1月开始,宜人贷开始向贷款客户收取6%的风险准备金。 到2015年第四季度,风险准备金率提高至7%。 截至2016年底,宜人贷收取的“质保服务专项资金”约10.8亿元。 然而,这些风险准备金是否足以应对可能出现的“违约风暴”?

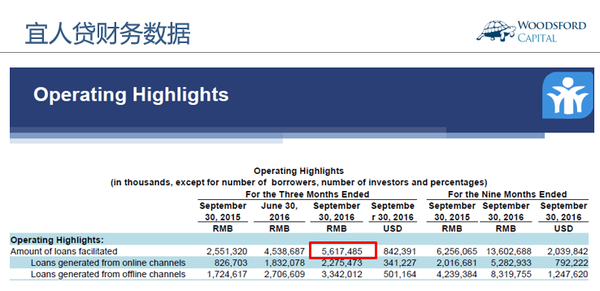

上图为宜人贷2016年9月发布的财务数据,我们可以看到宜人贷本季度发放的贷款金额约为56亿元人民币。 截至9月底,2016年全年发放贷款金额约为136亿元人民币。 假设第四季度发放的贷款金额与上季度相近,我们可以预计宜人贷2016年发放的贷款金额约为200亿元人民币。

根据宜人贷年报,2015年宜人贷放出贷款金额约为95亿元人民币。 两年(2015+2016)加起来,贷款总额约为300亿元。

现在假设其平均坏账率为10%,那么涉及的坏账价值约为30亿元。 根据宜人贷公布的数据,截至2016年底,其“风险准备金”约为11亿元人民币。我们假设这些风险准备金全部用于弥补坏账损失。 如此计算,尚有约19亿元坏账赤字需要填补。

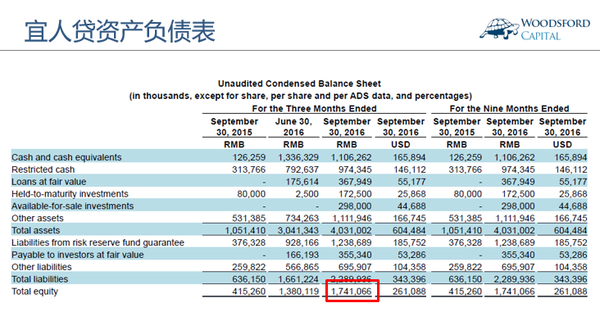

根据宜人贷公布的财报,截至2016年9月末,其资本净值约为17亿元人民币。 净资本短期内不太可能快速增长(除非公司完成新一轮融资)。 换句话说,如果公司目前的情况是,当这些D类贷款中有10%左右出现违约时,宜人贷很可能无法完全保证投资者本金的安全。

严格来说,宜人贷没有法律义务帮助投资者“捂住底线”,因为它只是一个“网贷信息中介”。 投资者不是向宜人贷放贷,而是向 D 类借款人放贷。

当然,如果越来越多的投资者继续愿意向宜人贷(或宜人贷平台上的D类借款人,如上图所示)借钱,那么即使坏账率上升,也可能不会立即触发“债务危机”。 因为提前到期的贷款本金可以稍后用新投入的资金偿还。 在这种情况下,宜人贷可以继续维持“无违约事件”的承诺。

但这正是“庞氏骗局”的定义。 当再也没有“白痴”愿意加入这场“击鼓传花”的游戏,大家都决定退出的时候,音乐就停了,潮水退去,哭爹叫娘的时候就到了。

快鹿事件

如果D类借款人大规模违约,资金链断裂,会发生什么? 在这里我想跟大家分享一下“开鲁事件”。

事实上,宜信和宜人贷之所以引起本专栏的关注,正是因为我的一位朋友的母亲不幸卷入“快鹿丑闻”,让老太太遭受了很大的损失,她从来没有想过吃喝玩乐。 甚至有寻死的念头。 这也让我感到有义务向公众提供有关这些高风险贷款的信息和证据。 这样做的目的主要是为了让大家少被以赚取佣金为目的的金融销售所欺骗,在综合考虑各种信息后做出独立、理性的投资决策。

快鲁喜曾经是上海著名的多元产业帝国。 其控股的公司涉及金融、电影、光电、电子设备等行业,其创始人施建祥被誉为“上海最慈善人士”,经常出席各类媒体活动。 他经常在微博上晒出与知名演员(黎明、古天乐等)的合照,并与谭咏麟、钟镇涛等歌手、演员成为好友,甚至还收养了钟镇涛的女儿作为干女儿。

与此同时,施建祥还拥有许多备受瞩目的“身份”,如中国文化管理协会副会长、中国电影基金会副会长、上海快鹿投资集团董事局主席、总导演等。上海春晚民营企业家、剑桥大学终身会员。 荣誉院士等。其中一些身份(例如剑桥终身荣誉院士)后来被证明是假的。

2016年,电影《叶问3》被曝票房造假丑闻。 随后,丑闻不断发酵,引发快鹿集团及其关联公司金鹿金融银行以及当日财富的赎回危机。 此次赎回事件涉及20万投资者,未偿还资金达100亿元。

2016年4月,快鹿集团召开新闻发布会,确认石建祥辞职,徐奇接任。 快鹿集团证实,金鹿金融银行首席执行官张博伟已失联。 2016年9月,上海长宁公安分局官方微博“警民快报-长宁”发布公告称,“金路金融银行”、“天天财富”因涉嫌非法吸收公众存款被立案调查。 警方依法对相关责任人采取了强制措施。 2016年12月,网上报道称,被中国警方通缉的施建祥已在加拿大结婚。 金鹿金服和天天财富的“投资人”仍然期待着收回投资,得到“公平”的待遇。 然而这一天何时到来,却是一个没有人能回答的问题。

尾注

回到本文开头提出的问题,我们来做一个小总结。

1)宜信宜人贷是高利贷者吗?

据宜人贷网站介绍,该平台向借款人收取的利息为10%-12.5%,因此不能称为高利贷。 但如果算上向借款人收取的服务费,其D类借款人需要支付高达39.5%的年利率。 这一水平已经高于国家相关法律规定的受法律保护的最高利率36%。 由于宜人贷高达80%的贷款流向了D级借款人,因此称其为高利贷公司并不为过。

2)宜人贷投资者面临哪些风险?

如果宜人贷的贷款金额继续按目前的速度增长,且其D级贷款的违约率不超过10%,那么短期内这场博弈仍可继续,这意味着投资者或许仍能收回本金。 金钱和利息。

但如果D类借款人的违约率开始上升(比如达到15%甚至20%),而那些后继无人的投资者继续向宜人贷出借资金,那么这款游戏可能会面临资金断裂的问题链。 根据本文分析,未来两年很可能是宜人贷D级贷款的还款高峰期。 如果不幸资金链断裂,宜人贷成为第二个快鹿也不是没有可能。

我希望对您有所帮助。

吴志坚的新书《小乌龟投资智慧:如何以弱胜强》终于上架了。 您可以在京东、淘宝、当当网搜索书名或作者姓名购买该书。 或者您可以点击这里购买本书:/.html