向三方开放支付通道是银行“零售金融”的未来

近年来,国内支付行业发展速度过快,导致监管部门认为支付已经偏离了初衷,市场乱象丛生,竞争愈发激烈。这里想分享一些关于银行和第三方支付(以下简称第三方)的八卦,如有偏颇,还请见谅。

马云先生应验了他那句“银行不改,我们就改银行”的豪言壮语。如今的零售银行业务面临巨大压力,银行卡交易规模连年下滑,这一切都是从收单开始的。如果说当初只是在不经意间赋能潜在竞争对手,那么目前银行一方面被动争取调整三方转账费率,另一方面毫无策略地向三方开放有价值的支付渠道,这是在扼杀自己的未来。(这里不讨论“开放”与“自营”的矛盾与联系,“开放”可以是为了更稳固的“自营”,“自营”也可能是为了更强的“开放”。)而这个未来不仅是收单或支付的未来,更是银行“零售金融”的未来!(收单业务在银行业务体系内的定位和价值,这里就不展开阐述了)

开放第三方支付渠道给银行带来太多麻烦。

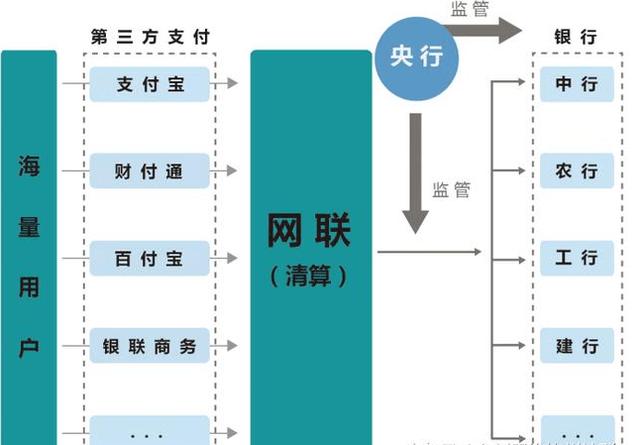

第一,赋能竞争对手,银行失去支付市场的主导地位和核心竞争力。底层支付渠道的打通,是银行失去支付市场主导地位的根本原因。随着能够提供收单服务的市场主体增多,原有支付渠道的流量必然会被很大程度分流。这在流量为王的互联网上半场至关重要。像银联商务、拉卡拉、易宝支付、通联等公司,都在瓜分原本由银行主导的收单市场。没有了对流量和渠道的掌控,自然就没有了市场竞争力。再加上银行本身长期处于“甲方”地位,临危不乱,缺乏对业务流程、经验以及更多适应互联网时代的新业务模式的探索和推动,导致第三方依托银行支付渠道,承载互联网金融服务,让银行措手不及,最终第三方凭借用户规模占据了市场主导地位。 这就如同八国联军扛着洋枪洋炮闯入发明火药的古老文明一样。

其次,赋能用户门户、场景平台,造成银行收单业务核心客户流失。随着银行不断满足市场上270多家支付牌照持有者的支付需求,原本使用银行收单服务的大型流量平台纷纷脱离银行收单体系,实现支付业务自营,将支付成本、资金流、信息流圈入自己的生态圈。像京东、美团、唯品会、万科、苏宁、网易、滴滴……大部分平台都捆绑了支付服务,这些平台的流量从万亿级到数百亿级不等,而目前市场形势下,部分传统收单银行的收单交易额也不过几万亿,这些核心客户的流失对银行收单的影响显而易见。

此外,收单市场混乱的竞争导致银行发卡和收单两大板块营收均出现下滑。一方面,各机构为抢占支付场景,想尽各种办法,导致国内收单手续费不断下滑。0手续费成为商户扫码收单的普遍要求,银行迫于成本压力无法有效扩张。同时,扫码分流传统POS收单,线上收单迟迟得不到发展,进一步加剧了收单市场互联网化后银行营收和市场份额的大幅下滑。另一方面,虽然银行是底层支付通道的提供者,但由于第三方巨头强大的用户粘性以及垄断大代理商的存在,银行对自身的分销体系并没有太大的控制权。为抢占国内清算市场的话语权,作为银行卡组织的银联也加入了混战。 依托银行支付渠道的集约化流转和监管能力,在降低支付通道费的前提下推动第三方机构从银联转移,导致银行作为发卡机构向第三方提供的底层支付通道收入持续下滑,生存压力之下,从事收单业务的银行寥寥无几,仅剩少数几家大型银行仍在苦苦支撑。

最后,收单失败可能会产生连锁反应,影响银行的零售金融业务。在金融业务模式已从“存贷汇”演变为“汇存贷”的今天,收单作为天然的获客场景、资金入口和消费数据中心,已成为构建互联网金融生态的基础。收单失败,首先会导致商户资金流、持卡人消费场景、大数据的流失,进而导致银行个人账户用户、信贷、存款的下滑,最终导致整个银行零售金融的崩盘。值得一提的是,没有零售业务的支持,由于仓位不足,银行的公司业务也会受到牵连。这对于担负金融市场监管重任的银行来说是难以想象的。

此外,第三方支付的广泛发展不仅对银行造成了巨大的冲击,更使得数百家支付机构在监管形势艰难的情况下,偏离了初衷,陷入混乱。且不说收单渠道的竞争,业内还有持牌机构依靠支付渠道为信用卡套现,为黄赌毒等提供收银服务,获取高额佣金。

银行并没有意识到这些潜在的危险。

无论是银行收单、互联网金融业务遭到第三方的反攻,还是银行在支付市场的主导地位和能力的丧失,亦或是第三方野蛮发展导致的支付市场乱象,究其原因,银行对第三方开放的支付通道是根本原因。基于目前严峻的形势,银行万分焦急,竭尽全力代表银行业与工行、建行谈判转账费率。银行一方面希望为第三方开放更多金融资源,加价;另一方面,第三方积极提供用户入口运营资源,希望银行不要加价。结果是:没有谈判。在目前的市场格局和业务结构下,两大第三方巨头对银行基本没有需求。如果说有什么,那就是涉及第三方业务体系命脉的银行支付通道不会加价。这也是前段时间某第三方与民生银行闹得沸沸扬扬的原因。虎皮不怕虎皮?

并且,即便迫于监管压力或银行与三方利益交换,提价成功,也无助于扭转银行面临的困难局面,改善国内支付市场混乱的局面,因为它既不会减少银行的竞争对手,也不会增强银行对支付市场的控制力。

银行难道就不能直接断掉给第三方的渠道吗?在第三方控制的用户远多于任何一家银行的情况下,贸然断掉支付渠道,无异于对实力强于自己的武林高手打出“七伤拳”。虽然“伤敌一万,自损八千”,但很难估计到底哪一方伤得更重、伤得更重。难道我们就不能来个“六大门派围攻光明顶”吗?看到这个情节,是不是觉得不公平,想替明教出气?是的,涉嫌行业垄断、不正当竞争,谁也承受不了监管和舆论的压力。

银行仍然有机会和方法自救。

价格抬不上去,断不掉。面对如此尴尬的局面,监管层不得不拿出了断然之计。这一举措虽然最终能形成支付市场三足鼎立、三支国家队分庭抗礼的市场格局,但建立在剥削、牺牲银行的前提下,对银行百害而无一利。毕竟三方业务体系的命脉还在银行手里,只是时机未到,何必如此代价另辟蹊径,留下让银行萎靡不振的后患呢?系铃人,就该解铃还须系铃人。既然支付乱象是银行向三方开放支付通道造成的,就应该以此为钥匙,从根源上断掉火种。

这是锅底打柴的前提,也就是打通银行自己的“任督二脉”。最重要的是,银行从上到下都应该意识到,打通支付渠道是关乎自己未来生死存亡的大招。即便在目前的市场压力下,大部分银行也没有意识到这件事情的重要性,还在为了渠道收入而尽力满足三方的转接需求。部分银行虽然愿意这么做,但还是受制于专业线收入、考核等原因,依然维持着“卖血为生”的现状。从另一个角度看,由于收购业务本身在银行金融业务体系中占收入比重较低,所以现在再难也只是伤及收购,并不影响银行的根基。“这么大的银行,不收购怎么办?”这样的言论不绝于耳。殊不知,在未来的跨行、跨境竞争中,收购将成为影响零售金融的关键。 事关生命,早做打算总比没做好要好,断了胳膊又怎么样?

首先,银行要制定平衡当前与长远发展的战略,最终夺回支付市场的主导地位,在行动之前要做好规划。支付通道是否打通、如何打通,是市场和运营中至关重要的一环。如果支付大佬们都谈不拢,小第三方难道还断不下来吗?我们可以借鉴我党“以乡村包围城市”的经典做法,首先将中小支付平台的业务纳入进来,用自己的收单业务取而代之。从小事做起,逐步弱化第三方的用户控制力。对于目前已有的和新增的第三方接口,根据业务类型、规模、平台归属等属性,实施拒绝、高收费、场景资源互换等处置措施,抱着尽量不收的态度,平衡各个第三方。好处是能多一点渠道费和收入,坏处是分流了自己的用户,丢掉了整个平台的收单、场景、数据,至少要把未来可能出现的所有损失都补齐。 治大国犹如烹小鲜,市场竞争需要精打细算、深思熟虑。

其次,银行要心态开放,顺应市场,学习市场中行之有效的商业模式。银行之所以陷入目前的困境,根本原因就是从来都不缺资源和能力的银行思维失败了。第三方收单,尤其是二维码,是为了创造场景,激活客户,而银行做收单是为了赚钱;第三方收单业务的成本是用户维护和服务投入,而银行收单业务的成本是收单佣金和业务贡献;第三方收单是靠股权投入,抢场景、抢用户、抢生态,而银行有几百个专业部门各自为政,不顾牺牲整体利益,换取部门利益和考核……所幸,银行中,招行、建行逐渐学会以资本为先锋,用银行最强、最合适的工具,构建自己的业务生态。

那么银行需要提升收单能力,用自有收单替代第三方转账。在金融科技如此发达的今天,收单服务可以通过技术和平台,即时直销给全球商户,为何要开展批发业务,大幅压低“制造商”的利润?目前银行对第三方的综合转账费率在0.1%左右(两大第三方巨头已大幅压低该数值),而市场上的商户收单费率大致为线下0.2%,线上0.6%。银行转账和自有收单的利润相差1-5倍。比如个别银行第三方接口的交易量是自有收单的4倍,是否可以理解为其80%的业务是以明显低于市场价的价格出售?仅一家银行的利润净损失每年就高达数百亿,更别提收单带来的其他综合价值了。 当然,要实现直销,这么多年传统的银行需要做出大刀阔斧的变革,打造和强化自身的科技能力,同时刷新从业人员的思维,有效打造符合客户需求和体验的收单服务。

与此同时,银行要把收单作为战略基础,最大程度地向收单倾斜、引导银行资源。“水不应外流”。在新的竞争态势下,各市场主体都在构建自己的业务闭环,希望让更多的用户和商家在自己的生态内循环,同时将运营资源和资金在自身或相关板块的投入最大化。比如淘宝只对支付宝开放(虽然最近有消息称要对云闪付开放,但没改“最大化”),京东放弃支付宝……唯有银行争先恐后地投入大量资源支持第三方卡绑定,而忽视了自己的收单。还有哪个市场主体如此堂堂正正,全力支持竞争对手瓜分自己的市场?当零售金融业务愈演愈烈时,银行还能依赖第三方提供用户数据吗? 与此同时,第三方也并不关心渠道商的死活,以远低于“批发价”的“零售价”把大量核心场景牢牢掌握在自己手中。

最后,厚积薄发,再放开一点。当银行自身的收单和生态发展到一定规模,第三方的渠道被切断,用户还能接触到、用得好的时候,银行就有了与第三方竞争的能力,也有了谈判桌上的讨价还价权。那时候,就不需要讨论“放开”或“不放开”,“厚积薄发”的过程本身就是“放开”。只有在这个前提下,银行才能从容应对与第三方的竞争与合作,重新夺回支付市场的主导地位。

仍在收单的银行痛苦不堪,第三方、银联、银行内部机制、制度的压力现阶段都不容小觑,还将长期承受痛苦。不收单的银行将失去资金来源,渠道业务也难以继续。银行应该早谋划、早决策,否则,无论监管“大招”是否有效,银行都将完蛋。