央行发布非银行支付机构监督管理条例实施细则,你了解多少?

图片来源:圖片網

4月22日,为保证《非银行支付机构监督管理条例》(以下简称《条例》)的实施,中国人民银行发布《非银行支付机构监督管理条例实施细则(征求意见稿)》(以下简称《实施细则》),并向社会公开征求意见。

非银行支付机构,是指在中华人民共和国境内依法设立,除银行业金融机构外,取得支付业务许可,根据收款人或者付款人(以下简称用户)提交的电子支付指令从事货币资金划拨等支付业务的有限责任公司或者股份有限公司。

据人民银行公开数据显示,截至2023年9月底,我国非银行支付机构共有185家。《实施细则》将督促各支付机构依法开展业务,保障用户合法权益。为适应行业发展变化,《规定》将支付业务重新划分为储值账户运营和支付交易处理两大类。《实施细则》进一步规定,储值账户运营和支付交易处理业务分别细分为第一类和第二类,并明确了新旧分类方式的对应关系。

同时,《实施细则》明确了支付机构净资产与备付金日均余额比例分阶段、分级设定,明确过渡期安排,促进非银行支付市场平稳过渡。超额退让方法如下:

对于备用金日均余额不超过500亿元人民币的部分,计算率为5%;

准备金日均余额超过500亿元至2000亿元的部分,按照4%计算;

准备金日均余额超过2000亿元至5000亿元的部分,按照3%计算;

准备金日均余额超过5000亿元至1万亿元的部分,按照2%计算;

日均准备金余额超过1万亿元的部分,按照1%计算。

“总体来看,主管部门在填补监管空白、持续合规建设、形成更加公平的制度环境基础上,希望支付行业保持稳定发展的态度没有改变。另外,《实施细则》进一步明确了《规定》中的重要概念和内涵,对于进一步保障《规定》有效实施、促进新旧业务平稳过渡具有重要意义。”博通咨询金融行业高级研究员王鹏博表示。

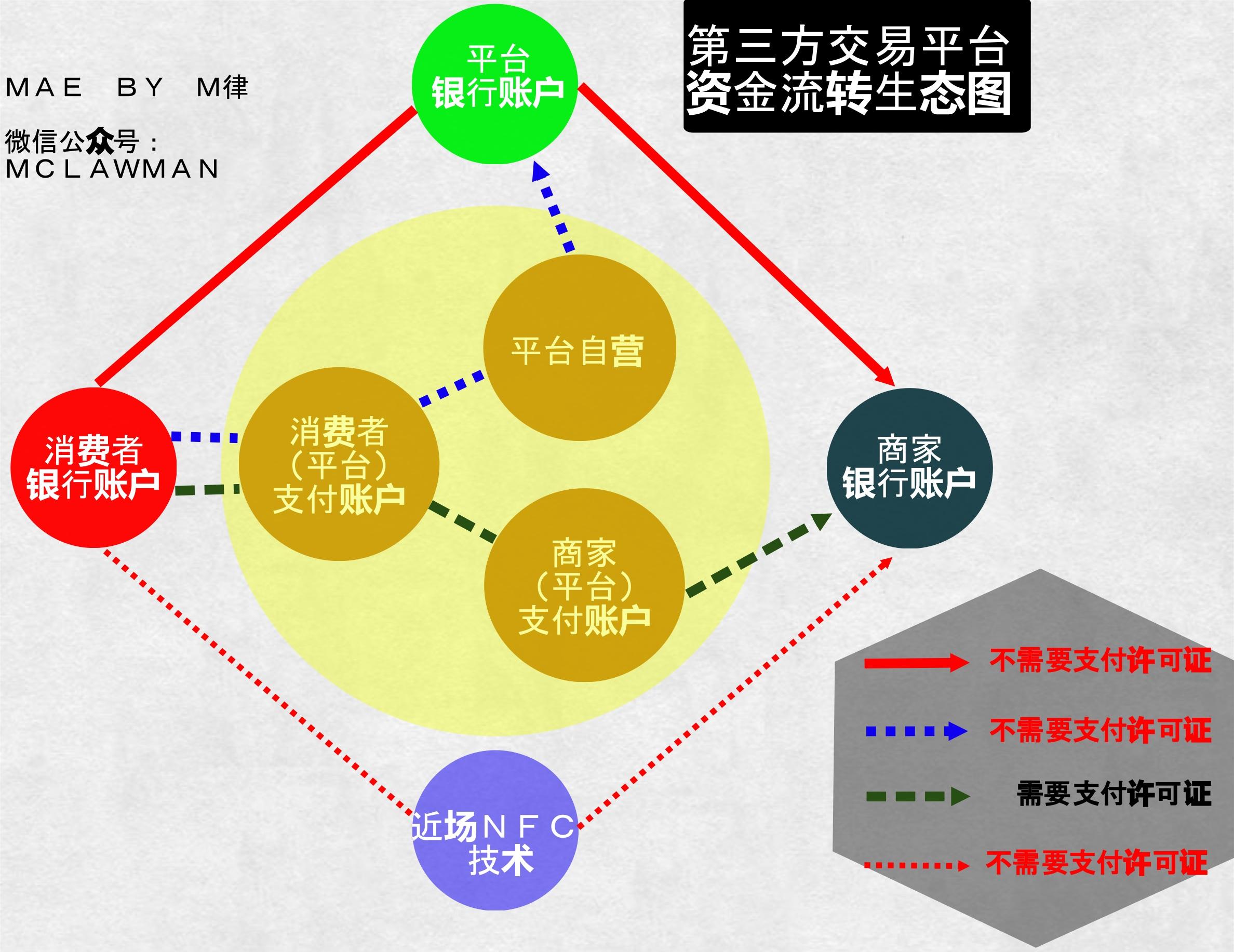

第三方支付服务类型

第三方支付按业务类型可分为银行卡收单、网上支付、预付卡发行与受理。其中,银行卡收单是指通过销售点(POS)终端等为银行卡指定商户收取货币资金的行为;网上支付是指基于公用或专用网络在收款人与收款人之间进行货币资金转移的行为;预付卡是通过特定载体和形式发行的以盈利为目的的预付凭证,可用于在特定机构购买商品或服务。

网上支付按照支付终端不同可细分为固定电话支付、互联网支付、手机支付、数字电视支付、货币兑换等,目前最主流的网上支付方式是互联网支付和手机支付。

线下收单市场交易规模稳步增长

从各细分市场交易规模来看,行业支付和线下收单市场规模较大,2022年中国移动支付业务规模萎缩的同时,第三方企业支付中的跨境支付、行业支付、线下收单市场规模仍将持续增长,其中线下收单市场规模增长更为稳健。

重点企业优势

由于第三方支付公司自身属性的差异、对行业的理解深度、自身资源积累的程度、经营方式和思路的差异,其在各自行业的发展和布局模式逐渐出现分化。基于自身实力和所获取资源的差异,第三方支付公司的发展路径呈现两个极化方向:一是纵深的垂直发展方向,一是横向的一体化平台发展方向。在不同的时间段,第三方支付公司也会从并购扩张的一体化向垂直化发展,在垂直化发展的过程中,随着资源和能力的获取,逐渐走向一体化。

国内典型的第三方支付公司有支付宝、财付通、银联电子支付、快钱、拉卡拉、京东支付、一钱包等,这些典型的运营商都有不同的背景和独特的优势。

中信证券指出,行业发展趋势是以支付为切入点,通过传统金融机构与第三方支付机构的合作重塑金融生态,作为银行卡支付体系核心的清算机构和具备金融生态壁垒的第三方支付平台公司值得特别关注。

经济学人APP新闻集团

关于此行业的更多研究分析,请参阅前瞻产业研究院《中国第三方支付行业市场前景预测与投资战略规划分析报告》。

同时,前瞻产业研究院还提供行业大数据、行业研究报告、行业规划、园区规划、行业招商、产业地图、智慧招商系统、行业现状认证、IPO咨询/募资可行性研究、专精特新小巨人应用等解决方案。若要在招股说明书、公司年报等任何公开信息披露中引用本文内容,需取得前瞻产业研究院正式授权。

欲了解更多深度行业分析,请访问【前瞻经济学人APP】,还可与500+经济学家/资深行业研究员互动;欲了解更多企业数据、企业资讯、企业发展状况,请访问【奇卡猫APP】,性价比最高、最全面的企业查询平台。

海量资讯、精准解读,尽在新浪财经APP