增值税暂行条例中的价外费用你了解吗?快来看看吧

关于企业发生运费时的会计处理这些内容你知道吗?相信不管前面的路有多么坎坷,只要抓住今天,迟早会在奋斗中尝到人生的甜头。抓住人生的每一分每一秒,总比浪费一个月一年要好!那就跟老师一起来看看吧。

企业发生运费的会计处理

增值税暂行条例第六条规定,销售额,是指纳税人销售货物或者应税劳务向购买者收取的全部价款和附加费用,但不包括征收的销项税额。

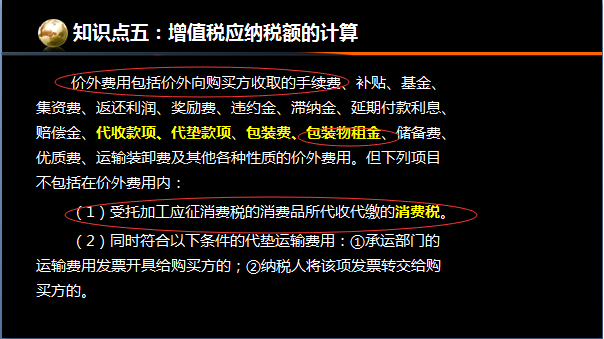

增值税暂行条例实施细则第十二条规定,条例第六条所称价外费用,包括手续费、补贴、基金、集资费、利润返还、奖励费、违约金、滞纳金、延期付款利息、补偿金、代收费用、预付款、包装费、包装租赁费、仓储费、品质费、运输及装卸费以及其他向购买者收取的价外费用。

「注意」额外费用不包括符合以下条件的代付交通费用:

(1)运输费用由承运人向购买人支付;(2)纳税人将物品移交给购买人。一切价外费用,无论按照企业会计制度、会计准则如何计算,均应计入销售收入,作为应税收入计算增值税。

(2)销项税额计算公式:销项税额=运输费用÷(1+17%)×17%

企业采购商品时发生的运费的会计分录为:

1、对于单独支付的运费,取得发票的会计分录为:

借记:管理费用/销售费用-运费

贷记:银行存款

2、运费随货物一起发生,计入货物成本。会计分录为:

借记:库存

贷记:银行存款

3.对方垫付运费

(1)如未付款,

借记:库存

应交税费-应交增值税(进项税)

贷:应付账款(包括对方支付的运费)

(2)如果您支付了货款,

借记:库存

应交税费-应交增值税(进项税)

货款:银行存款(含对方支付的运费)

采购原材料的运费应该记什么科目?

将其记入原材料账,并与原材料的采购价格相结合,计算原材料成本。

根据《企业会计准则第1号——存货》第六条规定:存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

采购原材料时发生的运费的会计分录方法:

原材料运费:可直接计入成本。

借:原材料。

贷:现金(银行存款、应付账款)。

运费:包含在原材料中。

以上就是我们对企业发生运费会计处理的讲解,根据相关税法规定,企业发生运费可视为价外费用,计入销售额作为应纳税所得额,并缴纳增值税。关于企业发生运费的会计分录,请参考以上内容,希望对大家的理解有所帮助。