网联平台正式落地,第三方支付市场迎来新变革

酝酿已久的“网络版银联”——中网银联平台,终于在近日正式上线。

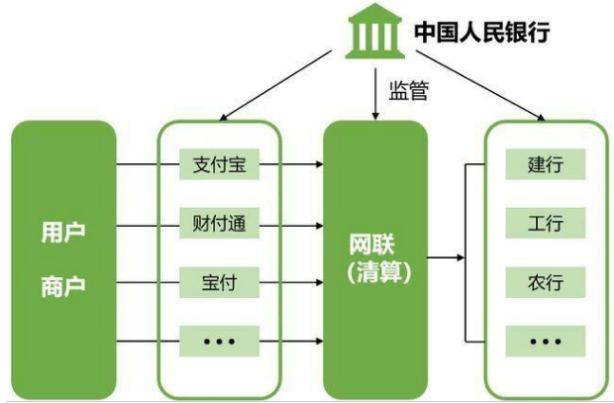

3月31日,中国支付清算协会宣布,非银行支付机构网络支付清算平台(即中国银联)将正式启动试运行。从此,支付宝、财付通等第三方支付机构与银行的直连将成为历史,央行在第三方支付市场监管中也将多一位强势参与者。

什么是互联网连接?

中国银联是央行设立的网上支付清算平台,主要承办非银行金融机构发起的涉及银行账户的网上支付业务。央行强调,中国银联只做清算业务,“不得承办银行业金融机构发起的跨行支付业务”。

简单来说,网扫就像一个“网络版银联”,主要为支付宝、财付通等第三方支付机构提供统一的清算平台,本身不发卡,也不支付。

(图片来自:财经头条-新浪)

今年1月23日,“网联结算有限公司”名称在国家工商总局企业注册局官网获核准,3月31日,网联平台正式上线试运行。

首批接入银联平台的银行和支付机构包括支付宝、财付通、京东金融网银,以及中国银行、招行等四家商业银行。试运行结束后,其他银行和支付机构将按计划分批接入。据悉,第二批接入的银行或包括快钱支付、平安支付、百付宝等。

由于中国银联是独立于现有银行间支付清算机构的新平台,银行不参与股权架构,银联也将不会被排除在中国银联的运营之外。

此前有报道称,银联平台股东上限为50家,募资机构数量在40家左右;且为防止平台被大型支付机构垄断,除央行和支付清算协会外,其他股东持股不会超过10%。

如今落槌,央行毫无悬念地成为中国银联第一大股东,持股比例超过30%,支付宝和财付通分别持股10%左右。

除了打破第三方支付机构与银行直连模式外,银联平台还将接管备付金的统一托管。

(图片来自:财经头条-新浪)

关于备付金,爱范儿(微信ID:)曾做过详细解读:“以后你给支付机构的备付金,都归央行保管。”简单来说,备付金就是网络交易过程中,在货品收讫确认前,存入第三方支付机构账户的钱。

此前,备付金可以由第三方支付机构存放在多家银行,并可能通过交易的时间差给支付机构带来“隐形利益”,造成监管盲点。

今年1月13日,央行发布通知规定,自4月17日起,支付机构应将用户备付金按照一定比例存入指定机构的专用存款账户,由央行管理。而现在,这一监管将由中国银联负责实施。

中国银联:欲抢占第三方支付的奶酪

要问为什么要建立全国联网支付系统,首先要从第三方支付的交易结算模式说起。

在电子支付兴起之前,我们的交易都是以商户、收单银行、发卡银行、卡组织为中心的“支付-清算-结算”四方模式。

(图片来自:零一财经)

比如你在商场刷卡购物,钱是实时从你的卡上扣的;之后商户要拿着POS机打印的小票去收单银行结算;如果用户刷的卡不是收单银行的,那么收单银行就要去找卡组织(国内主要是银联)结算;然后银联再去找发卡银行(用户的卡所属银行)结算。

在这样的过程中,由于涉及到银行的准备金,除了卡组织和银行(收单银行和发卡银行)之外,央行也可以获取交易信息进行监管。

但自从第三方支付机构出现之后,原有的四方模式被打破。

第三方支付在用户和银行之间增加了一个虚拟的账户环节,如果仅用于网购支付,影响并不如以前那么大,但由于第三方支付机构往往与银行形成合作关系,可以通过在各家银行设立的备付金账户完成跨行清算,这影响了央行和卡组织的利益。

(图片来源:)

要知道,从监管角度看,跨行清算是央行和卡组织了解资金流向的重要途径,第三方支付机构与银行直连,可能造成监管漏洞。从运营角度看,通过跨行交易赚取佣金对卡组织和银行来说也是一块大蛋糕,现在第三方支付机构想分这块蛋糕,这些机构自然也不愿意看到。

因此,中国银联的诞生,就是在第三方支付机构与银行之间增加了一道门槛,打破了排除央行和卡组织、直接进行跨行清算的局面。中国银联也像是“网络版银联”,履行着线上跨行清算的任务。

网络连通了,谁喜谁忧?

我们知道,整个网络交易过程中,有央行、卡组织、银行、第三方支付机构、用户等多个参与方,如今,随着中国银联的加入,这些“老人”会受到影响吗?

既然中国银联要打破第三方支付机构与银行的直接联系,这自然也是一直希望加强网络支付监管的央行所希望做的事情。

(图片来自:第一财经周刊)

招商银行金融市场部高级分析师万照曾指出,中国银联成立后,支付机构与银行通过多方连接开展的业务将迁移到银联平台处理,支付机构内部跨行资金流动必须通过银联平台清算。这将改变支付机构通过分散存放客户备付金,变相开展跨行清算业务的局面。中国银联也能掌握各支付机构资金流向等详细信息。

利用第三方支付平台滋生的赌博、贩毒、洗钱等非法资金转移行为也将得到有效遏制。

对于第三方支付机构来说,中国银联的出现虽然没有改变第三方支付的整体局面,但对其还是“伤”很大。

首当其冲的就是支付宝、财付通这样的巨头,他们今天能覆盖如此多的支付场景、拥有如此广泛的影响力,离不开他们与银行的谈判和合作,这也是他们相较于其他规模较小的第三方支付机构最大的优势。

(图片来自: Tail)

但中国银联出现之后,所有第三方支付机构都可以通过银联平台跟银行对接,大家都在同一起跑线上,这个优势就消失了。

巨头们自然会傻眼。

而对于那些实力较弱的第三方支付机构来说,中国银联虽然可以一定程度上提高其市场话语权,但与巨头同台竞争,对它们自身实力仍是一个不小的挑战。

那些被排除在外的卡组织也是如此,它们或许希望在央行统一监管的互联网支付领域分得一杯羹,但现在这场闹剧,让线上线下支付清算变成了彻底的竞争对手。

(图片来自:EJ)

过去银行通过与第三方支付机构合作可以赚取一定的佣金,但现在银行在谈判中已经没有话语权,中国银联的介入势必会干扰银行与第三方支付机构之间的利益分割。

有人认为,银联平台参与制衡或许对用户有利。但从长远来看,效果如何尚不明朗。尽管央行表示,银联平台的成立是为了进一步规范支付市场,但一定程度上增加了各环节的支付成本,很难保证支付机构未来不把这部分成本分摊给普通用户。

从筹备到正式上线,银联平台的中立性一直是大家关注的焦点,直接关系到支付过程中所有参与者的利益。通过排除银行和银联、限制巨头份额、增加成员多元化,银联也一直在避免成为寡头垄断的利益平台。

但值得注意的是,央行建立的这种网络支付监管体系在国内外尚属首例,是否能真正按计划实现监管与市场创新发展的平衡,还有待时间的检验。

标题图片来自: