财政授权支付与财政直接支付的区别及应用范围解析

直接支付和授权支付有何相似之处?

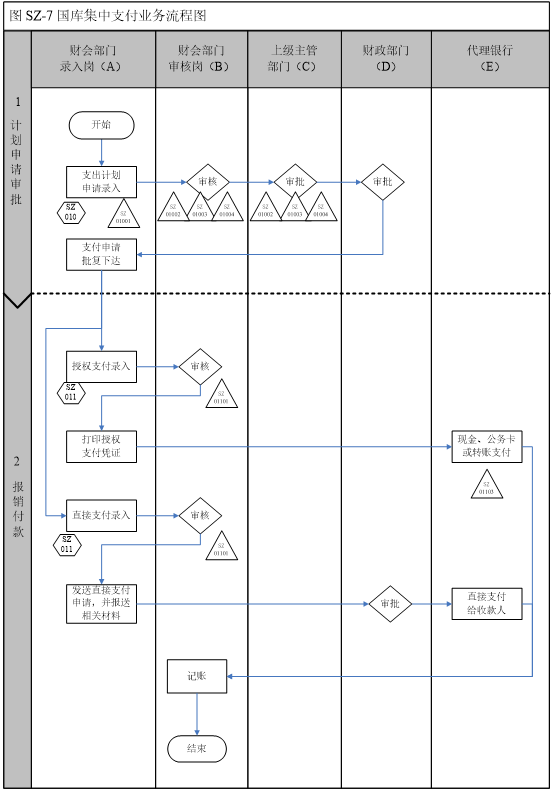

1. 概念不同

财政授权支付是指预算单位根据财政部门的授权,向代理银行发出支付指令,代理银行根据支付指令在财政部门批准的预算单位拨款额度内,通过国库单一账户系统将资金支付至收款人账户。财政授权支付的支出包括尚未实行财政直接支付的专项支出、公用支出中的杂项支出、小额现金支取等。

财政直接支付是指财政部门向中国人民银行和代理银行发出支付指令,代理银行根据支付指令通过国库单一账户系统将资金直接支付到收款人(即货物或服务的供应方等)或者使用方(即具体申请和使用财政资金的预算单位)的账户。

2. 缴费范围不同

财政直接支付主要用于工资支付(公务员和事业单位工作人员工资)、项目采购支出、货物和服务采购支出;财政授权支付主要用于直接支付中没有纳入的零星支出,如行政单位采购办公用品等。

3. 使用不同的零余额账户

财政直接支付,预算单位需向财政部门国库支付中心申请资金,支付中心向代理银行发出指令,代理银行通过财政零余额账户向收款人支付。财政零余额账户只能用于转账,不能用于提取现金。

对于财务部门授权支付的款项,只要在授权支付限额内,预算单位动用资金时,都会向代理行发出支付指令,代理行通过预算单位的零余额账户向收款人付款,预算单位的零余额账户不仅可以划拨资金,还可以提取现金。

事业单位直接支付的会计分录

1.财政直接支付方式下,行政单位凭收到的《财政直接支付会计通知书》及相关原始凭证,

借:支出

贷款:财政拨款收入

2.年度终了,行政单位应当上缴当年财政直接支付预算目标与财政直接支付实际支出的差额。

借:财务部应退还金额-财务部直接付款

贷款:财政拨款收入

3. 将上一年度年末未使用的金额用于下一年度

借:支出

贷款:财政应返还的金额 - 财政直接支付

直接付款和授权付款有什么相同点?基于以上内容,这里就来谈谈财务直接付款和授权付款的区别。相信大家对这两种付款方式的区别都已经有所了解了。如果你还想学习付款的会计处理资料,这里还有很多相关资料可以免费学习,欢迎大家关注本站。