泡泡玛特商业模式解析:IP 是核心,盲盒玩法刺激复购,年轻女性是主要消费群体

【您觉得泡泡玛特的商业模式如何? 】

——国盛超玩盲盒系列报道

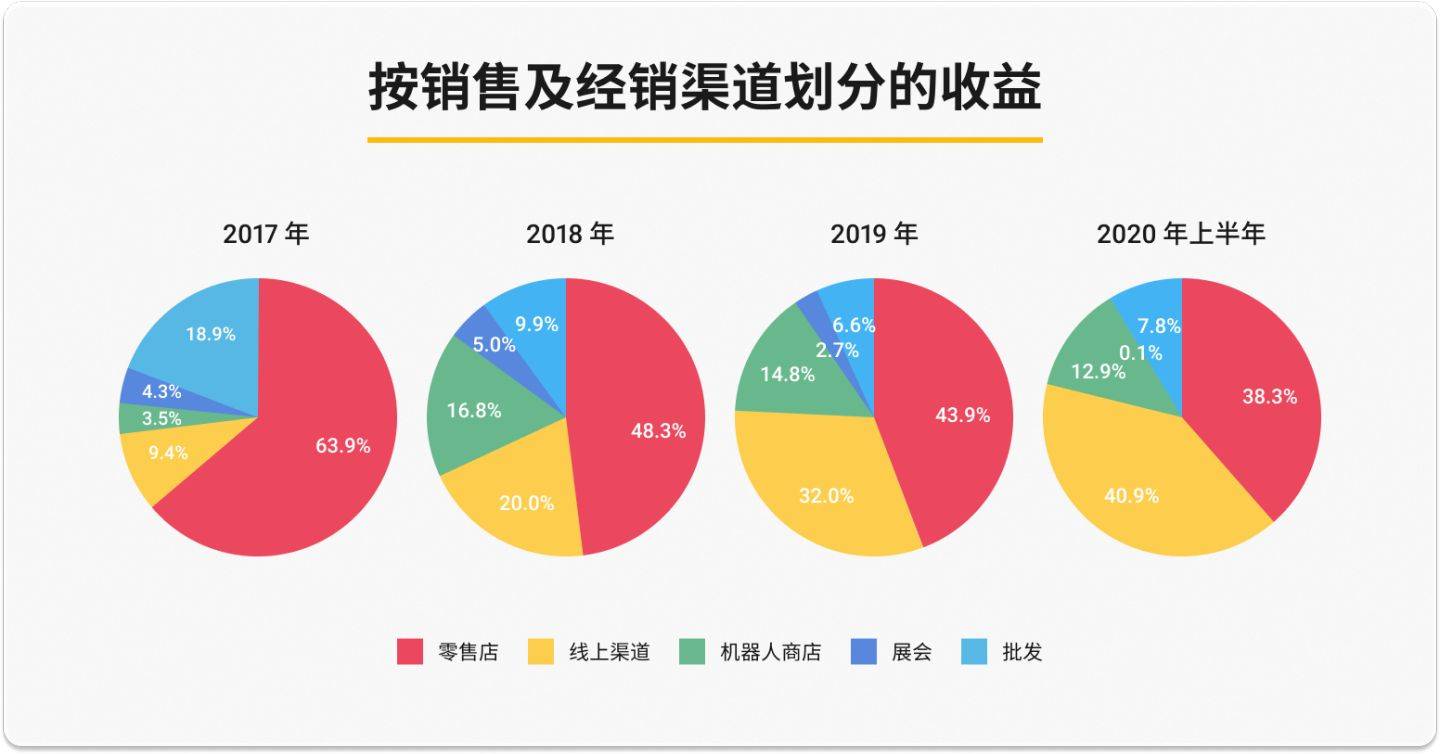

时尚盲盒有3个关键词,按重要性由高到低分别是:IP、盲盒、潮玩意儿。潮玩是一个商业载体,原型来自于设计师设计的IP形象。 IP给不同企业带来了竞争壁垒,也赋予潮玩一种集合(甚至是集合)性质。盲盒作为一种高刺激玩法(类似日本扭蛋),解决了潮玩玩具的复购问题。 IP是时尚盲盒商业化的核心。盲盒玩家可以通过线上线下多种渠道购买盲盒。线下展会、线上社交群、社区/论坛、二手市场的分享、交换、交易行为,不仅可以增加营销价值,加速IP创造,增加极大的粘性和重复购买。

盲盒的核心用户是追求盲抽刺激、颜值和社交收藏需求的年轻女性。泡泡玛特女性用户占比75%,18-29岁年轻人(58%)为主要消费群体;用户职业以具有一定消费能力的白领居多,90%的用户收入在8000元以上。盲盒以其低廉的单价(49-99元)和强大的渠道进入市场。它通过盲画玩法的强烈刺激吸引用户,成功实现从“泛二次元”用户向年轻人的转变,顺势突围市场。现有用户因收藏/竞赛/社交需求不断购买盲盒,导致市场持续升温。另外,盲盒产品迭代快,玩家复购率高。 2020年,泡泡玛特平均每月推出5.8款盲盒款。高频新品的强烈刺激,进一步激发了盲盒忠实用户的购买和收藏欲望。泡泡玛特注册会员复购率高达58%。

中长期盲盒市场规模预计达数百亿元,IP授权有利于实现长期价值。盲盒一直是近年来潮流游戏增长的核心驱动力。泡泡玛特2019年营收增长227%,2019年花费2万元以上购买盲盒的玩家数量已超过20万。随着各潮流玩具企业的布局以及不同人群的个性化审美需求得到满足,盲盒市场中长期预计市场规模将达到数百亿。此外,低价产品线有助于渗透低线市场并打开增长空间。与日本相比,盲盒IP普及的高峰期持续了3年左右(日本2005-2008年,海外市场2014-2017年)。通过IP授权和中高端、低端潮流游戏布局,建立IP品牌,打开多元化变现空间。 。

潮玩产业的产业链围绕上游IP提供、中游设计制作、下游消费渠道。 IP获取和消费交易是产业链的核心。中游生产环节由于代工厂数量多、技术门槛低,议价能力不强。由于IP数量多、行业资金壁垒低,不少玩家纷纷入局。目前行业集中度较低(2019年CR5为22.8%)。前五名的市场份额分别为8.5%(泡泡玛特)和7.7%。 %、3.3%、1.7% 和 1.6%。但由于潮玩独特的“社交+收藏+增值”属性,相信随着用户和渠道的积累,龙头企业的竞争优势会越来越强。主流潮流娱乐公司分为两类:文化型公司(以IP为中心)和零售型公司(以渠道为中心)。具有文化属性的企业(泡泡玛特、十二楼文化)的竞争壁垒在于IP影响力和形象创新,其未来发展路径可以对标迪士尼;零售属性企业(IP站、酷乐潮玩)的核心在于销售渠道、高效的供应链管理、IP合作拓展、多元化产品的快速迭代和数字化技术是其核心竞争力。

投资建议:潮玩产业链的核心在于“IP获取”和“销售渠道”环节。主流潮玩公司的战略也围绕这两个核心环节,构建自己的护城河。而且,由于潮玩独特的“社交+收藏+增值”属性,相信随着用户和渠道的积累,龙头企业的竞争优势会越来越强。建议关注泡泡玛特、金激光$泡泡玛特()$