支付方式的变迁:从粮票到移动支付,见证新中国 70 年发展

从计划经济下持续了近40年的极其珍贵的粮票,到改革开放时期钱包里装满的现金,再到21世纪初各大银行发行的银行卡,再到如今的移动支付。支付行业的创新改变了我们的生活和消费习惯,日新月异的支付媒介体现了人们对方便、快捷、高度安全的支付方式日益增长的需求。

从最早原始社会的物物交换,到远古时代的贵金属,支付货币和支付方式一直是人类智慧的结晶。中国是最早使用纸币的国家,这无疑代表了当时文明的领先地位。回顾新中国成立70年来,支付方式发生了巨大变化。

门票经济下的凭券付费

新中国成立初期,由于经济发展水平较低,工农业基础落后,粮食和商品的产量远远不能满足人民的需要。再加上民间商业投机,粮食供应问题尤为明显。为了保证人民的日常生活需要,稳定粮价,解决粮食投机问题,中国共产党逐步学习苏联经济模式,带领国家逐步走上计划经济道路。

中国并不是第一个采用凭证供应的国家。十月革命后,由于内战持续,商品匮乏,苏联采取了有计划分配商品的形式。苏联最早的票证是1916年发行的鞋票。从1955年8月国务院全体会议通过《城市粮食配给券印制暂行办法》到苏联首次全面发行粮票。 1955年底,中国迎来了长达39年的凭证经济时代。

当时粮票、布票等是最重要的支付工具,被称为“第二货币”。我国粮票种类数量居世界第一。全国2500多个市县和部分乡镇发行了各类粮票。券经济40年来,新中国发行了多种国家粮票(共印制9套)、地方粮票和军队粮票。

凭证制度主要分为“四证三票”。 “四证”分别是:城镇居民粮食供应证、工商企业粮食供应证、城镇饲料供应证、城镇居民粮食调拨证。 “三票”是:分别是:全国通用粮票、地方粮票、地方饲料票。门票系统有着极为严格的规定。门票按人口配给发行,只能购买相应的商品。票证经济下,国家严格控制物资的分配,大大削弱了资本对资源的配置。当时“一票难求”的现象非常普遍。人们在生活困难的时候可以用钱换票,但在比较富裕的时候就很难用钱买票了。

在宏观调控资源配置的同时,随着经济的发展,门票经济也显现出了自身的缺点和局限性。从1995年发行第一张粮票,到各类采购书和工业凭证,到1961年已有156种商品使用凭证。由于凭证不能跨地使用,人们在出差或探亲时需要省钱。足够并携带当地各类粮票,需要兑换国家粮票才能满足短时间内在外生活的需要。另一方面,门票只发给城镇居民,这意味着农民一旦离开土地就无法生活。这些限制极大地限制了劳动力流动,阻碍了社会发展。

改革开放后,随着市场经济体制的改革和社会生产力的提高,商品供给不足、粮食等生活资源短缺的问题逐步得到解决。 1993年粮油开放,粮票随之失去意义。国家于1993年7月1日终止粮票流通,标志着票券支付终于完成了使命,退出了历史舞台。 40年的门票经济已经结束。

改革开放初期的现金支付

随着经济体制的变化和生产力的提高,商品市场逐渐活跃。价格机制和供给平衡机制发挥作用。现金支付不仅为居民的生活提供了极大的便利,也让人们可以根据自己的经济水平选择不同质量、价格的产品。

于是,现金成为了人们主要的支付工具,人们的日常出行、购物、旅游都离不开现金。钱包里的现金数量不断增加,极大地增加了人们生活的便利性和安全性。由于购买力、零售面额和货币需求总量不断增加,当时流通的最大面额的10元纸币逐渐不能满足消费者的需求。因此,国务院于1987年和1988年发行了第四套50元和100元纸币。

然而,随着纸币面值的增加,假钞带来的巨额利润不断吸引着犯罪分子。 1983年至1995年,假币犯罪案件年均增长率为22.6%; 1983年至1991年年均增长率为4%,1991年至1995年年均增长率为36.5%。在验钞机尚未普及的年代,在享受用现金交钱、找货的便利的同时,面对面验钞也是当时人们的一项必备技能。各行各业也都有自己的鉴别假币的方法。无论是买方还是卖方,拿了钞票,摇一摇,听一下声音,照到灯光下,才敢把现金装进口袋,交易就算完成了。

银行卡打开电子支付之门

现代支付业发展的基础是银行业。随着改革开放的实施,国家采取了多项措施提高国内银行业的多元化程度。中国建设银行、中国农业银行、中国银行在继承原有职能的同时,相继拓展新职能,新成立了中国工商银行、交通银行。

存折虽然自古以来就以“凭证”、“书贴”、“纸券”、“契据”等形式流行于银行、当铺,但它们只具有保存记录的功能,不具备保存记录的功能。的直接付款。因此,历史悠久的存折未能在支付行业留下痕迹。兼具储蓄和支付功能的银行卡开启了电子支付的大门。

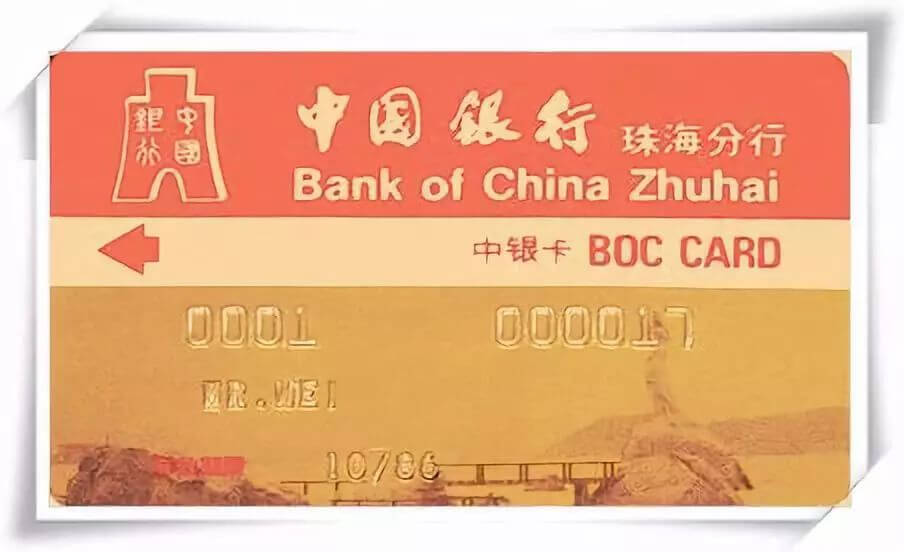

银行卡的出现弥补了大额现金交易的不安全性和不便性。不仅减少了现金和支票的流通,而且打破了银行业务的时间和空间限制。我国第一张银行卡于1985年由中国银行珠海分行发行,名为“中银卡”。随后,工商银行、建设银行、农业银行等也相继发行了银行卡。 1986年,中国银行发行了国内第一张信用卡“长城卡”。随后几年,各大国有银行相继加入万事达卡和VISA国际组织并推出信用卡。

但当时申请信用卡的“门槛”较高,定为5000元。考虑到当时的收入和消费水平,拥有5000元的人并不多,因此具有储蓄功能但没有透支功能的借记卡更加受欢迎。公众接受并成为银行卡的主体。截至1994年初,国内卡发行量达400万张,交易额达2000亿元。

1993年6月,国务院启动“金卡工程”,跨部门、跨地区发展我国电子货币,从而推动银行卡联合经营,减少现金流和发行量,发展电子货币。为企业和个人提供更方便、更快捷、更安全的支付方式。

互联网支付和第三方支付的早期

随着银行卡支付的快速发展,持卡人数量和交易金额不断增加。更多的需求刺激银行推出更加便捷便捷的服务。全球电子商务正在悄然兴起。 1996年,中国银行率先推出网上银行服务。同年,我国互联网用户达到10万。到1999年,我国网民数量增至400万,增长4000%。同年9月,招商银行全面推出国内首家网上银行“一网”。网上银行服务体系逐步完善,电子支付在我国初具规模。

1999年,第一个C2C网站eBay成立。同年,马云带领数十人投资50万元在杭州创办阿里巴巴。 8848等B2C网站也正式上线,网络购物开始进入大众视野。在电子商务发展初期,诚信问题没有得到很好的解决。电商产业体系不健全,产品质量和服务难以保障。 20世纪90年代末至2001年网上购物和消费尚未被大众接受,支付方式主要以银行网上银行为主,其发展仍处于起步阶段。

银行卡方面,2003年我国人均GDP突破1000美元,进入“信用卡元年”。小额信用卡逐渐被标准信用卡取代后,随着金卡工程的开展,我国银行卡网络普及进入进一步发展阶段,全国主要银行机构发卡量快速增长。

截至2004年底,我国银行发卡量达到7.62亿张。 2004年1月至9月,全国银行卡交易总额18.39万亿元。早期,银行几乎主导了电子支付行业。大企业与银行之间的支付仍占在线支付的主要份额。但随着中小电子商铺支付需求的增加以及第三方支付平台的加入,电子支付开始呈现多元化。

同一时期,2003年10月,支付宝上线,标志着网上支付的开始。支付宝通过第三方托管资金解决了此前中国网络购物的信任危机。因此,支付宝在电子商务中脱颖而出,很快成为最大的第三方支付平台。 2005年,随着阿里巴巴董事局主席马云喊出“电子支付元年”的口号,电子支付行业开始蓬勃发展。

网络购物、网络支付越来越被大众认可和接受,电子商务行业快速发展。截至2005年12月31日,我国网民数量达到1万户,比2004年同期增长18.1%。网上银行用户数量增至3000万以上,交易额达到72.6兆。其中,个人网上银行交易额也从2004年的6000亿增加了2.4万亿,增长300%。网上支付逐渐成为消费者网上购物的首选方式。

移动支付

随着个人移动智能终端的发展,互联网用户的上网方式已经从PC转移到手机上,各大互联网公司的战场也转移到了手机上。但早在1999年,中国最早的移动支付就已经出现。 2002年,银联推出手机短信支付模式。 2011年至2012年,中国联通、中国移动、中国电信相继成立电子商务公司。同期,支付宝推出条码支付,拉开了移动支付的序幕。

移动支付的形式彻底打破了传统支付的时间和空间限制。消费者可以随时向任何卖家付款。同时,移动支付需要支付密码、指纹或面部识别,具有高度的隐私性和安全性,支付过程不需要现金、找零、刷卡签名。方便快捷的移动支付无疑将成为草根设施并与各行各业融为一体,因此抢占移动支付市场已成为各大互联网公司和手机公司的重要任务。

微信5.0于2013年8月9日正式上线,微信支付新功能挑战支付宝霸主。与以往支付方式的改变不同,移动支付不需要现金、银行卡或支票。买家可以通过手机支付 支付是直接用手机完成的,所以这场支付战的核心是抓住消费者的移动支付入口和习惯。

为了抢占移动支付市场,各大厂商不断进行技术创新,从而增加移动支付的多元化安全性和便利性,从而进一步完善移动支付平台。据中国支付清算协会统计,2013年网上支付中第三方支付占比88.3%,移动支付仅占比11.7%。三年后,移动支付占在线支付的48.5%。

中国人民银行发布的《2018年支付体系总体运行情况》数据显示,2018年,非银行支付机构共进行网络支付交易5306.1亿笔,金额208.07万亿元,同比同比分别增长85.05%和45.23%。截至2019年9月23日,中国移动支付率已达71.4%。移动支付已成为中国主要的支付方式。

结论

回望中国70年,一只钱包见证了这70年支付方式的演变和发展。从计划经济下持续了近40年的极其珍贵的粮票,到改革开放时期钱包里装满的现金,再到21世纪初各大银行发行的银行卡,再到如今的移动支付。支付行业的创新改变了我们的生活和消费习惯,日新月异的支付媒介体现了人们对方便、快捷、高度安全的支付方式日益增长的需求。