如何通过应付职工薪酬的借贷方发生额填写汇算清缴表?

一、

阿拉伯数字

十一、

十二、

23、

24、

25、

26、

27、

二十八、

29、

30、

31、

三十二、

三十三、

34、

35、

36、

37、

38、

39、

四十、

四十一、

四十二、

43、

四十四、

45、

46、

47、

48、

49、

五十、

五十一、

52、

其实在正常情况下,如果你做更标准化的会计核算,那么你在当期包含的成本和费用的数量,就和你当期员工薪酬的数据是一致的。

应计时:

借款:管理费等

贷方:应付员工补偿

发行时间:

借款:应付员工薪酬

信用:银行存款

所以,在填写最终结算单时,我们可以直接查看应支付员工薪酬的借款人,就可以知道活期账户的金额和实际金额。

但是,许多公司并没有那么标准化,例如,有时他们直接这样做。

借款:管理费用

信用:银行存款

我一次都不会给员工发工资,原因很简单,我要交当期,为什么要花那个时间,再加一个条目。

那么在填写申报表的时候一定要看一下费用账户的数据,这样才能把账户里的金额填进去,如果直接和工薪应支付的债权人一起填写5050表格,那么数据可能不完整。

所以,表格填写说明不敢说是直接填写了借款数量,而只是为了你分析填写。

其实我个人认为,无论是本期还是下期,都建议大家一次性支付员工工资。

原因如下:

关于员工薪酬,有朋友留言问了这样一个问题。

其实,对于这个问题,我们可以整理出员工工资的核算。

员工薪酬作为企业的重要成本,在日常核算中并不是很困难。当然,会计是按照标准进行的。

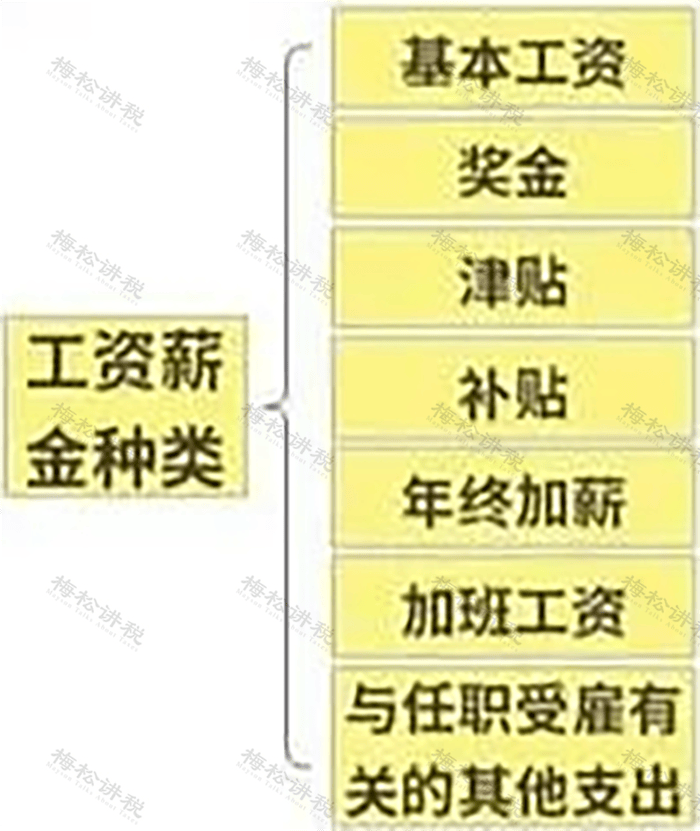

根据《企业会计准则第9号——员工报酬》的定义,员工报酬是指企业为获得员工提供的服务或终止劳动关系而给予的各种形式的报酬或报酬。员工薪酬包括短期薪酬、离职后福利、遣散费和其他长期员工福利。企业向雇员的配偶、子女、受抚养人、在世家庭成员和已故雇员的其他受益人提供的福利也被视为雇员报酬。

看起来很复杂,其实我们不想被这么复杂的术语纠缠得太纠结,其实说白了,贵公司支付给员工的工资福利、社保公积金、工会基金、发生的员工教育费用,都在员工工资核算的范围内。所有项目都涉及一个主题:应付给员工的薪酬。不要把员工薪酬等同于工资,也不要以为企业的工资就是它的全部劳动力成本。

许多大公司都有专门的人力资源管理部门,员工薪酬的主要考核和计算是人力资源部门的职责,财务部门的任务是根据他们的工资表进行会计处理、工资支付和个人所得税申报。

当然,小公司可能会肩并肩。

其实,员工薪酬会计是个例行公事,一看就看出来。会计实际上分为两部分。(此处不讨论工会基金、员工教育费和福利费等工资会计)。

个人部分和公司部分

个人部分是您的工资单,应付金额是个人部分。

企业部分是你看不到的,这是按照一定的标准计算和缴纳的社保和公积金。因此,企业承担的人工成本不仅仅是你从工资单上看到的部分,也是企业为员工承担的社保和公积金的一部分。

我们来看看下图

很多人抱怨工作累、工作辛苦、工资低,其实你知道吗?其实你拿到的薪水跟企业的人工成本相差甚远。

这主要是社保和公积金的影响,只要缴纳社保和公积金的单位,除了从员工应支付的工资中扣除一部分外,企业还必须相应地为你支付另一部分。

所以,为什么企业负担沉重,为什么很多企业不愿意为员工缴纳社保公积金或者按最低标准缴费,因为这部分支出真的不小。

那么,让我们看一下会计程序的各个部分。

个人部分

1. 工资结转

这部分直接根据人力资源部门的工资单记录。薪资单我们都看过,如下图所示,我自己做了一个最简单的,方便写词条,当然企业里面的工资单会很详细,不同公司设置的细节也不同。

这里应付的总金额是公司承担的人工成本中个人部分,但是这里应付的总金额和员工手上是有区别的,因为公司也要帮你代扣代缴个人承担的社保公积金和个人所得税。

企业应当将实际的短期报酬确认为负债,并在员工为员工提供服务的会计期间计入当期损益,但其他会计准则要求或者允许的资产成本除外。

按照权责发生制,第一笔费用结转,假设全部计入管理费用,当然,根据员工所属的部门,会计入其他账户,比如销售费用、制造费用等,文章只是一个简单的清单。

借款:管理费 - 工资(总账设置不会那么全面,各种补贴和加班费的金额都会放进工资里)。

管理费 - 奖金

贷方:应付员工补偿 - 工资

应付员工补偿 - 奖金

应付雇员薪酬 - 补贴

2. 支付工资

企业在支付工资时,要代扣各种保险和个人所得税,先通过其他应付款和应纳税额挂钩,等到社保局、税务局实际缴纳时才被切断。很多人会说,其他的应收账款就不能转嫁了?其实二哥是这样亲身理解的,确认对员工的债务已经包含在应付的员工薪酬中,而代扣代缴的部分本质上是企业扣款,尚未缴纳社保的个人社保部分,所以最好使用其他应付款。

借款:应付员工薪酬 - 工资

应付员工补偿 - 奖金

应付雇员薪酬 - 补贴

贷记:其他应付账款 - 养老保险

其他应付款项 - 医疗保险

其他应付账款 - 失业保险

其他应付款项 - 房屋公积金

应交税款 - 应交个人所得税

银行存款

在此条目中,银行存款实际支付的金额是我们员工卡每月可以收到的钱。

因此,财务部门在进行工资核算时,首先要制定工资表,这是一份重要的原始文件。有人问为什么工伤险和生育保险都没有扣费,这是因为这两险不是个人承担的,都是由公司承担的。将在以后的条目中反映出来。

企业承担部分

1. 社会保障和公积金费用的结转

我们

写完了个人部分的条目,那么我们来看看企业是怎么给员工支付部分的,我们都知道社保和公积金都是个人扣除的一部分,企业为你补一部分,这里的具体比例比较多,这个都是有规定的, 比如公积金一般是个人扣除的部分,企业会给你交更多的钱,比如个人扣除100,企业会为你存100,而你的公积金账户是200余额。

结转费用:

企业承担的公积金部分

借款:管理费用 - 住房公积金

贷方: 应付员工薪酬 - 住房公积金

企业承担的社保部分

借款:行政费用 - 养老保险

管理费用 - 医疗保险

行政费用 - 失业保险

行政费用 - 工伤赔偿保险

行政费用 - 生育保险

贷记:应付员工补偿 - 养老保险

应付雇员补偿 - 医疗保险

应付雇员补偿 - 失业保险

应付雇员补偿 - 工伤保险

应付雇员补偿 - 生育保险

2. 缴纳各种保险,申报个人所得税从

其他应付款项中扣除的个人社保部分和单位承担的与应付给职工的薪酬挂钩的部分,应足额缴纳。

借款:其他应付账款 - 养老保险

其他应付款项 - 医疗保险

其他应付账款 - 失业保险

其他应付款项 - 房屋公积金

应付员工补偿 - 养老保险

应付雇员补偿 - 医疗保险

应付雇员补偿 - 失业保险

应付雇员补偿 - 工伤保险

应付雇员补偿 - 生育保险

应付雇员补偿 - 住房公积金

信用:银行存款个人扣除的个人

所得税全部申报缴纳完毕,这就涉及到个人所得税的计算和申报。

借方:应交税款 - 应交个人所得税

信用:银行存款。

其实会计就是这么简单,一般企业并不涉及太多复杂的薪资核算。就是这样。

我的员工薪酬权责发生制最终包含在损益中,无论包括管理费用还是销售费用,其实都已经反映在会计总利润中了。

所以,你可以清楚地看到,社保公积金的个人部分已经包含在工资里了,自然而然地填在了工资栏里。

第五列和第六列仅指单位部分。

填写所得税最终结算申报表

涉及员工薪酬的表格包括期间费用明细表、员工薪酬费用明细表和税务调整明细表。

期间费用的详细报表很简单,其实就是根据你的核算结果如实填报。

2022年,二哥税务公司管理费实际包含的员工报酬为100万,销售费用中包含的员工报酬为200万,所以我可以直接填报。

关键表是员工补偿费用和税务调整的详细报表,为什么会出现这个表?如果税法中没有特别规定,并且税法认可您的部分费用,那么最终结算不需要做任何处理,您可以直接将员工工资的相关信息填写到申报表中。没有税收调整,此表不存在任何意义。但事情并没有那么简单。

税法对员工薪酬中的每项都有特别规定。

并不是你公司今天利润多了,想少交税,你不按规则打牌,工资表上列出的工资税你会承认。税法也有自己的一套工资是否得到认可的标准。

让我们来看看。

此表中的金额填写了会计成本中包含的员工工资、奖金、津贴和补贴的金额,遵循会计核算就足够了。比如二哥税务公司2022年账户里的工资是300万,直接填进去就行了。

实际金额是多少?如果二哥税务公司把 2022 年的 300 万工资薪金全部支付,那你直接填 300 万就可以了。为什么是分析填,因为就像我在文章开头说的,有些人不是直接通过这个账户去银行的,所以可以在这里填一下吗?绝对。

还有下一年支付的上一年的工资,上一年应付的员工工资的借方不包括这个,所以你也要分析一下,如果在最终结算之前出具,就必须填上。

如何填写税额?税额是按照税务规定允许纳税人税前扣除的金额,按照第 1 列和第 2 列进行分析和报告,为什么要分析呢?其实,这是一个关键点,如何判断税法中允许扣除的金额。

1. 合理性

《企业所得税法实施条例》第34条规定,企业发生的合理工资、薪金所得支出,准予扣除。

这有什么道理呢?你还需要关心我的公司想付多少薪水吗?如果我满意,我会送更多的头发。我很高兴,恰到好处。

否则,《国家税务总局关于企业工资薪金和职工福利费扣除有关问题的通知》(国税函〔2009〕3号)规定,税务机关在确认工资、薪金报酬的合理性时,可以把握以下原则:

(1)企业已制定较为规范的员工工资、薪金制度;

(2)企业制定的工资、薪金制度与行业和地区层面相适应;

(3)企业在一定时期内支付的工资、薪金薪金相对固定,工资、薪金薪金的调整有序进行;

(四)企业已依法履行对实际缴纳的工资、薪金所得的代扣代缴个人所得税的义务;

(5) 工资和薪金的安排不得以减少或逃税为目的。

2. 实际付款

除了合理性之外,工资薪金支出的税前扣除实际发生还有一个条件,什么是发生实现。是实际缴纳的,没有实际缴纳的,不允许税前扣除。当然,这里也是有时间限制的,国家税务总局公告2015年第34号规定,企业在年度汇算汇算结束前实际支付给职工的年度工资、薪金,允许在汇出当年扣除。

所以,不是你只是做个工资单,认清这笔费用,不合理的工资税局就会给你加税。而这里的税额就是要分析填报的。

如果二哥税务公司的工资是合理的,并且在 2022 年实际缴纳,那么税额填 300,最终的调税结果是没有调整。

如果二哥 2022 年的 300 万工资只支付了 250 万,那么剩下的 50 万将在 2023 年 6 月支付。

那么实际发生量只有 250 万,税额,也就是允许的税前扣除只有 250 万,这与当期费用中包含的 300 万是不同的,而且税法只承认当期的 250 万,所以你会多交 50 万税。

这部分将计入“纳税调整项目明细表”。

当然,这50万元是不允许扣除的,如果真的在2023年付了,那2023年企业所得税之前就可以扣税了,到时候调减税就结束了。

事实上,我们已经看到,如果您通过应付给员工的工资进行过渡,我们可以根据期末的账户余额表对应付员工薪酬进行详细申报,“如下所示”。

这个表格的好处是,我们可以从表格中直接看到,当期工资的数量和实际支付的次数增加到了应计,减少了到实际支付。这张表为我们填写企业所得税汇算清缴调整表提供了数据依据,而且非常清晰明了,不会填错。

如果你没有通过应付员工薪酬的核算,那么你的统计工作量就比较大,很容易计算不准确。你要清点每笔费用的金额,也要清点应计的金额,哪些是实际分配的,工作量肯定会增加。如果您收到了下个月的工资,您应该使用应付给员工的工资进行过渡。