移动支付市场前景分析:远程支付领跑,近场支付加速发展

第740章 740)这个。=740">

南都制图:陈婷

第740章 740)这个。=740">

四种移动支付方式对比

当移动互联网的发展速度已经是互联网的四倍,当各种应用商店频频出现的时候,移动支付已经演变成兵家必争之地。另一方面,随着2011年底三大运营商成功赶上第三方支付牌照,手机卡消费成为通信、金融行业新的金块。

远程支付与近场支付交织,移动支付市场加速发展。随着手机用户超过9亿,3G技术逐渐成熟,中国移动(微博)支付诱人的市场前景给银行、运营商、第三方支付公司带来了新的兴趣。业内人士认为,目前仍处于市场培育阶段的移动支付,今年将以远程支付为主导,并以第三方支付厂商为主导。电信运营商和银行在近场支付方面拥有天然优势,但两种标准之间的争夺以及跨行业集成应用的普及仍有待解决。

远程支付领先

2011年底,拥有9亿用户的中国移动、中国联通(微博)、中国电信(微博)最终入选第三批第三方支付牌照。三大电信运营商旗下的支付公司均获得了手机支付和银行卡收单两项业务牌照。凭借固定电话的业务优势,中国电信旗下天翼电商、中国联通沃易付也获得了固定电话支付牌照。执照。此前,中国移动与中国银联合资的联动优势也已获得牌照,拥有互联网支付和手机支付两项牌照。

运营商的进入促使移动支付领域面临新的变化。电信运营商在通信技术领域拥有运营经验和庞大的渠道覆盖范围;银行作为最终支付结算机构,在支付结算管理和用户规模方面具有优势;第三方支付厂商在互联网支付领域积累了丰富的经验,三者各有优势。优势明显,市场竞争日趋激烈。

目前,移动支付分为远程支付和近场支付两种。其中,远程支付是指用户通过手机登录银行网页或客户端进行支付等操作。近场支付是指手机通过射频、红外、蓝牙等传输方式与POS等终端设备实现本地通信。

易观国际分析师张猛认为,移动支付仍处于市场培育阶段,爆发期仍需等待2-3年。 “对于远程支付,作为基于移动互联网的在线支付,产业链相对简单、清晰,第三方支付厂商在互联网在线支付领域拥有10年的支付运营经验。远程支付将采取带领。”

数据显示,2011年中国移动互联网市场规模达到393.1亿,同比增长97.5%。其中,移动电子商务交易规模增长迅速,占比29.2%。预计到2012年将成为最大的细分行业。“基于移动互联网的应用将越来越丰富。除了游戏、视频等移动娱乐应用外,公共事业支付、在线理财、航空酒店、手机与用户生活密切相关的电子商务将逐渐从PC转移到手机等移动终端,这些交易移动应用对移动支付的需求越来越迫切,这给远程支付带来了巨大的市场空间。 “她认为,相对而言,近场支付将账户信息集成到手机中,目前还处于小额支付阶段。 ,应用场景仍仅限于公共交通、独立大型园区、大学等。

第三方支付如何跨越硬件障碍

事实上,在运营商获得牌照之前,支付宝、快钱、汇付天下就已经在移动支付市场占据领先地位。 2011年,汇付天下正式启动“Asi@”移动支付战略,在移动支付领域投资1亿元,为产业链上下游提供基于移动互联网的全方位支付结算和资金链管理解决方案。

汇付天下董事长兼总裁周晔先生对南都记者表示:“移动支付是一个可以改变支付行业格局的历史机遇,预计2012年汇付天下移动支付交易规模将达到1000亿元。 ”。

支付宝已推出条码支付和二维码支付。支付宝公关人员告诉南都记者,用户安装手机支付宝客户端后,可以形成随机条码,商家可以用手机或条码枪扫描,实现商家与消费者之间的支付。 “支付宝移动客户端安装量已达1000万,每天无线交易笔数已达50万笔。”

快钱“快刷”产品已进入商用阶段。据快钱公关总监王钊介绍,这款外接设备插入手机后即可实现即插即刷的功能,将手机变成移动POS机,涵盖远程支付、移动支付等功能。收藏。

移动支付的发展与完整产业链的构建密切相关。目前,中国移动推广的2.4GHz标准与中国银联推广的13.支付标准共存。公民手机和商户硬件的转型因成本和技术的原因而停滞不前,这导致了渴望分一杯羹的参与者的参与。那些必须寻找其他出路的人。

张猛分析,目前常见的远程支付产品分为“独立客户端”和“应用内支付”两种,主要由第三方支付厂商开发设计。独立客户支付主要面向支付平台的忠实客户,拥有比较大的用户群,如支付宝、财付通等。然而,大多数主要针对企业客户的第三方支付厂商在个人支付方面并不具备优势,因此采用应用内支付,以中间件的形式嵌入到应用程序中。用户在支付过程中无需离开当前页面。 “条码支付和音频插卡刷卡支付实际上是应用内支付尚未普及到一定程度时的过渡方案。”

盈利前景不明朗

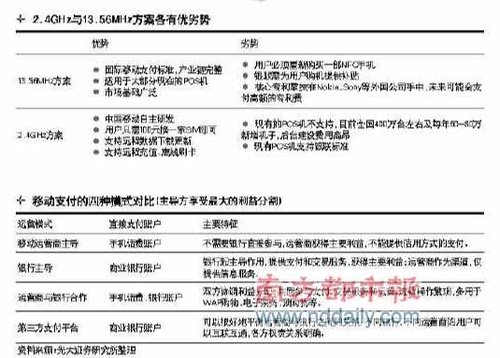

目前,移动支付主要有四种商业模式,即以运营商为主体的运营模式;以银行为主体的经营模式;以及银行与运营商的合作模式。在上述两种模型中,运营商仅提供信息。传输通道;最后一种是以第三方支付服务商为主体的运营模式,主要以远程支付为主。张猛表示,无论何种商业模式,主要盈利模式无非三种:前向用户服务费、结算费和后向商户服务费。

“移动支付目前处于发展初期,主要以投资为主,最先受益的肯定是产业链各环节的厂商,但基于提供支付运营服务的企业盈利前景仍不明朗。 ”张猛说道。

去年底,工信部表示已与央行联合启动移动支付标准制定,国际通行的“十三”计划和国内自主知识产权的“二”计划均将启动。纳入行业标准。其中,中国移动采用2.4GHz标准的RF-SIM全卡解决方案。主要障碍是更换POS机的高额投资。

光大证券分析师周立谦表示,每一个移动支付解决方案都面临着高投资,短期内盈利空间不大。但在移动支付领域,先进入并能快速实现业务覆盖的企业可以形成非常高的利润率。临界点。支付宝、财付通等第三方支付平台虽然可以依靠淘宝等大量现有客户实现快速发展,但必须与同样拥有大量客户的中国移动深度合作,协调布局利益,以便在移动支付市场获得长期成功。发展。

相关报道

中国移动和银联各有自己的王牌

近日,国内三大运营商终于拿到了期待已久的移动支付牌照,成功“拿牌开工”。与其他持牌机构不同,基础电信运营商尤其是中国移动有着明确的涉足移动支付领域并占据主导地位的野心。 13. 业界预计其推动的2.4GHz标准将与中国银联推动的支付标准共存。据了解,目前2.4G Hz标准主要用于手机上,现阶段无法与银联终端POS机互联。两个标准各有优缺点,谁更强就会影响整个产业链的走向。扫清牌照壁垒后,两种标准之间的博弈成为我国移动支付发展的下一个热点。

运营商参战,两种标准较量

关于标准一直存在争议。不同标准的竞争背后,是利益集团之间的博弈。银联和电信运营商都希望通过自己的标准争夺移动支付行业的主导地位。工业和信息化部通信发展司政策标准处处长谢玉琪曾表示:多种标准并存给移动支付的大规模应用带来障碍。

13、银联青睐的支付解决方案是国际移动支付标准。该专利由诺基亚、索尼等国际巨头掌握。国际上应用广泛,发展成熟。广泛应用于交通、金融、社保、燃气等非接触式卡领域。适用于现有大部分POS S终端;但其缺点也很明显。首先,用户必须更换运营商特制的手机和SIM卡才能使用移动支付服务;其次,信号容易受到金属结构的影响。为了保证信号的强度,手机后盖不能采用金属材质;第三,不支持远程充值。

而中国移动青睐的2.4GHz移动支付解决方案,用户只需更换专用的射频支付SIM卡即可实现支付。即使换了手机,这张卡仍然可以具有移动支付功能。但作为国内自主研发的产品,也是中国移动推出的首款产品,其产业链尚不成熟。由于工作频率与银行、公交等各大行业POS机不一致,需要对终端进行重新铺设或改造,这就需要公共、金融部门和电信运营商之间的协调,需要一定的工作量和成本大。据光大证券测算,2010年底全国POS机保有量约为333万台。假设一台POS机售价2000元(低于市场价),则需总投资66.6亿元。

每个人都有自己的优点和缺点

当前的现实情况是,13.标准代表了国际上倡导的成熟度高、商用经验丰富的标准; 2.4G标准既具有刷卡功能,又对手机终端没有限制,未来将具有更好的扩展性。这样做的结果是,短程支付的终端大部分采用13.标准,这意味着如果需要使用2.4GHz标准,就必须更换POS机等设备;如果使用13.标准,每个人都必须更换手机终端和SIM卡。

对此,国金证券发布研报称,与13.4GHz方案相比,2.4GHz方案在推广方面具有先天优势。毕竟13.解决方案必须重新设计手机,需要等待手机产业链对13.的逐步支持,这需要很长的时间; 13.同时,更换手机的更换费用将由用户和运营商双方承担。成本高,推广难度大。 2.4GHz方案只需更换SIM卡即可完成手机的改造,无需等待终端产业链成熟;同时改造成本低,方便运营商进行促销活动。

展国策咨询公司首席分析师杨群认为,两个标准并行使用,使用范围相差较大:RF-SIM标准将主要用在手机上,你的手机就可以用直接支付电影票、小商品等。应用范围较小,支付金额小,不能与银联POS机使用;而13. z标准可与POS机联动,使用范围更广,支付金额更大。 “可以说,两个标准各有千秋,各有优势,未来谁将主导支付行业标准,目前还不清楚。”杨群说道。

挑战有,机遇也有

一方面,金融机构联手占据主导地位,另一方面,拥有6亿多移动用户的中国移动也摩拳擦掌。这两个标准涉及金融行业和通信行业,包括电信运营商、支付服务提供商、应用提供商和设备提供商。供应商、系统集成商和最终用户庞大的产业链,以及中国人民银行和工信部两大监管部门,不可避免地会面临多方利益竞争。

但可以肯定的是,未来这两个标准都会发展起来,产业链上游的设备供应商将获得发展机会,比如手机、POS机、SIM卡、RFID芯片等。 13、支持银联的13. 相信基于支付标准的产业链完整,适用于现有的大多数POS终端,并具有更广阔的市场基础。一旦占据主导地位,整个产业链都将受益。

国金证券报告称,无论采用哪种移动支付标准,都需要部署或改造大量非接触式POS机,并指出新国都作为金融POS机的领导者将首先受益。此外,在芯片和SIM卡方面,国民科技拥有2.4GHz移动支付解决方案的大部分知识产权,拥有最大的灵活性受益;东信和平和天宇信息作为SIM卡封装厂商,也能一定程度受益;拓维信息作为中国移动移动支付专区的支付支持厂商,预计2012-2013年移动支付支持收入将大幅增长。