海科支付通,再见! 海克融通已经三度突破关卡。 全现金支付是捷径吗? | 小王天天见面

天信资本,专业资产管理机构和精品投行;

天心学院,系统前沿的资本市场培训;

收购高端网络及价值共享平台望·天资本社区;

添加微信为好友,点击上方关注↑

天心学院:

专题课程+趋势探讨:资管新规发布=并购基金崩盘? 一起来看看新创意的全景解读与灵感吧!

成为会员:前沿会员

请微信/致电王老师

2017并购王年度论坛暨并购王年度榜单发布会成功举办!

预案发布16个月后,新利金融的重组方案发生了重大调整。

//?t=mall/list&biz====&=1&=1&=1#(自动识别二维码)

小王说

在美股互金行业一片热闹的同时,趣店、融360、拍拍贷等互金公司纷纷选择美股IPO并引发广泛热议,但A股互金行业却显得颇为火爆。荒无人烟。 许多互助金公司在A股市场之外徘徊。 比如拉卡拉就放弃了并购,然后选择了IPO。 但IPO审核变得更加严格,通过率跌至不足60%。

在并购重组市场上,互金行业已经很久没有新的计划了。 此前,有社区人士一直在询问小王@并购王@天信资本,公募基金行业是否不允许并购?

昨日,12月25日晚间,新利金融再次启动收购海科融通100%股权的预案。 本次计划修改自2016年9月启动计划以来,已过去一年多的时间。本次交易计划进行了重大修改:由原来的发现股份、支付现金的方式改为全现金收购方式。

海科融通的主营业务为第三方支付相关业务。 2011年获得中国人民银行颁发的《支付业务许可证》,具备在全国范围内经营银行卡收单业务的资格。

此次交易方案的修改能否帮助海科融通成功登陆A股市场?

此外,值得注意的是,上市公司收购海科融通的资金来源。 根据交易方案,本次收购的资金来源为上市公司自有资金、向控股股东借款、银行借款。 具体融资计划仍在进一步落实中。

上市公司市值仅64亿元,2017年三季报披露的货币资金为3.82亿元。 自有资金严重不足,市值低意味着融资能力有限。 上市公司将通过哪些方式筹集资金? 这笔交易背后的利益模式是什么?

每一笔交易都意味着一场利益博弈。 从控制权的转让,到产业基金方案的设计,再到并购中的融资安排,利益的博弈无处不在,但很多读者却看不清。 因此,2018年,并购王推出了前沿观察栏目,帮助您揭开底细,畅谈交易背后公众号不能提及的利益博弈。

//?t=mall/list&biz====&=1&=1&=1#(自动识别二维码)

01

重组过程一波三折

第三方支付市场虽然巨大,但竞争激烈,大部分市场被支付宝、财付通(微信支付)等巨头瓜分。 夹缝中生存的第三方支付企业迫切需要资金来发展自己的业务。

海科融通是较早认识到资本重要性的互助金融公司之一,并于2015年开始筹划A股上市,可惜重组一波三折,至今未能登录进入A股市场。

1.1

曾经穿越:荣宇集团

2015年12月25日,荣裕集团(原永达集团)发布交易预案,拟以每股21.65元的价格发行1.23亿股,并支付现金3.05亿元,总价29.69亿元收购海科融通100%股权。 股权。 同时,公司拟向不超过10名其他特定投资者发行股票,募集配套资金12.24亿元。

2016年6月23日,融宇集团终止本次交易,原因是:互联网金融行业发展面临监管政策重大不确定性。 未来,随着监管政策的不断完善,将深刻影响行业未来发展。 行业发展方向及竞争格局; 鉴于行业监管政策短期内难以明确,且根据监管部门重大资产重组政策的最新调整,公司确实无法召开董事会并发出召开股东大会的通知。按照有关规定在规定的期限内召开会议。

1.2

第二次突破:新立金融

终止后不到三个月,海科融通再次出现在另一家上市公司的交易计划中。

新立金融2016年9月6日公告,拟以21.49元/股发行8435.2万股,并支付现金5.66亿元,总价23.79亿元,收购海淀科技等107家交易对手持有的海科融通100。 股份百分比; 拟以不低于21.49元/股发行股票,募集配套资金不超过15亿元。

同时,海科融通剥离了原有控股公司中信金融、中信中投、融通互动、深圳财富、海带金融。 上述公司主要从事互联网金融业务,其中 是国内领先的互联网借贷平台。 为了登陆A股市场,海科融通剥离了原有的网贷业务,只保留了第三方支付业务。

中国证监会于2016年12月29日受理本次交易。

不过,这笔交易也未能顺利进行。 2017年3月30日,新立金融收到中国证监会涉嫌违反《证券法》相关规定的《立案通知书》,故向中国证监会申请暂停审核本次重大资产重组事情。

经查,新立金融2015年年报存在虚增收入、利润,未按要求披露关联交易和重大诉讼事项,2015年重大资产报告披露不实等情况。 随后的9月,新立金控董事长、董事、职工代表监事、董事会秘书、高级管理人员陆续辞职。

12月21日,也就是上周四,新立金融拟调整重组方案并撤回重组申请文件。

12月25日晚间,新立金融发布调整后的预案。

02

交易计划比较

2.1

修改后的交易计划

新立金融拟以现金收购海淀科技等107家交易对方持有的海科融通100%股权。 初步协商交易总价为23.79亿元,全部以现金支付。

交易对手:海淀科技等107家交易对手。

成交价格:暂定为2,378,725,755元,全部为现金。

基础资产:海科融通100%股权。

目标业务:海科融通于2011年获得中国人民银行颁发的《支付业务许可证》(全国银行卡收单支付许可证),具备在全国范围内经营第三方支付业务的资质,具备非金融支付能力。 组织的职能。

交易前后股权结构变化情况:以现金作为支付对价,本次交易不影响股权结构。

现金来源:上市公司自有资金、向控股股东借款、银行借款。 具体融资计划仍在进一步落实中。

缴款时间:(一)第一期:自上市公司股东大会批准之日起十个工作日内缴付10%; (2)第二期:自标的资产交割完成之日起10个工作日内支付40%。 %; (3)第三期:自标的资产交割完成之日起12个月内支付50%。

标的历史业绩:2015年、2016年、2017年1-11月营业收入分别为13,977.82万元、99,782.9万元、177,936.47万元,净利润-7,568.25万元、9,139.81万元、16,917.23万元元分别。

业绩承诺:海科融通2017年至2019年非净利润不低于1.95亿元、2.7亿元、3.35亿元。

业绩承诺方:海淀科技、传艺空间、中恒天达和海科融通核心团队成员,海科融通核心团队成员包括孟立新、侯云峰、张霁、吴静、张文令、李凤辉、刘铮、盛希勇。

绩效薪酬:现金薪酬。 当期应付补偿金额=(截至本期末基础资产累计承诺非净利润扣除额-截至本期末累计承诺非净利润扣除额)÷本期承诺非净利润总额补偿期内各年度净利润扣除额×标的资产交易对价总额-截至当期末的补偿金额。

受试者(对应2016年)静态PE:26.03。

目标(对应2017年)动态市盈率:12.20。

2.2

两个计划的比较

新利金融公布的修订后重组方案与原方案相比有何变化?

(一)全现金交易方案

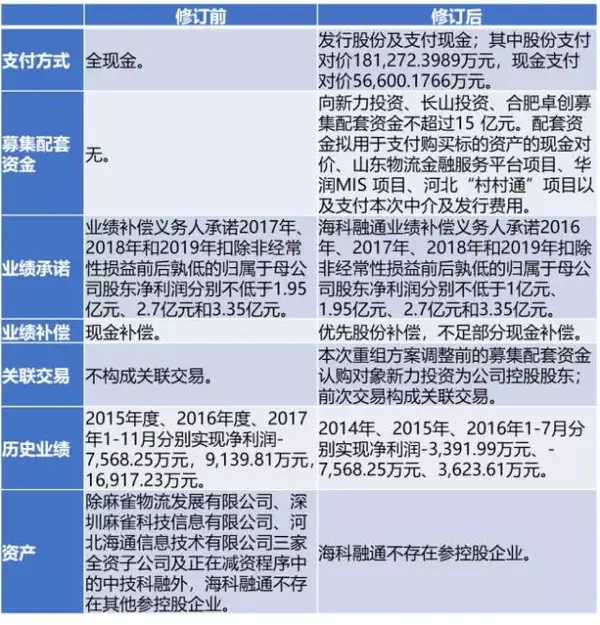

支付方式的改变是本次计划最大的修改。

原方案中采用发行股份+支付现金的方式,其中股份对价占76.21%,现金对价占23.79%。

同时,新立金融向新立投资、常山投资、合肥卓创募集不超过15亿元配套资金。 配套资金拟用于支付购买标的资产、山东物流金融服务平台项目、华润MIS项目、河北“村村通”项目的现金对价以及支付中介费和发行费用。 其中,新力投资为上市公司控股股东,故修改前的交易方案构成关联交易。

修改后的交易方案为全现金交易方案,不提供配套融资。

(二)业绩承诺及报酬

2017年、2018年、2019年业绩承诺未发生变化,只是归属于母公司的净利润分别不低于1.95亿元、2.7亿元、3.35亿元。 但由于原计划在2016年公布,其中包含了2016年业绩承诺(扣除非所有权利润后的净利润不低于1亿元)。 也就是说,原计划包括2016年至2019年四年的业绩承诺。

由于支付方式的变化,绩效薪酬也进行了修改。 原优先股补偿和现金补偿不足的情况改为现金补偿。

(三)目标公司历史业绩情况

原预案披露标的的历史业绩为:2014年、2015年、2016年1-7月净利润分别为-3391.99万元、-7568.25万元、3623.61万元。 正如您所看到的,过去两个财年都是亏损的。

新预案披露标的的历史业绩为:2015年、2016年、2017年1月至11月净利润分别为-7568.25万元、9139.81万元、.23万元。 最近一个财年的净利润为正。

(4) 基础资产

原计划中,海科融通并无参与企业。

本次交易方案中,标的资产描述变更为“除马桥物流发展有限公司、深圳市马桥科技信息有限公司、河北海通信息技术有限公司三家全资子公司外”。有限公司,以及正在减资过程中的中国,海科融外、海科融通均无其他参股公司。

2017年4月,海科融通成立马桥物流发展有限公司、深圳市马桥科技信息有限公司、河北海通信息技术有限公司,拓展支付网络。

03

计划调整原因

新立金融为何需要做出这样的计划调整?

这还要从证监会对原方案的反馈说起。 2017年1月20日,新利金融收到中国证监会反馈意见。 3月6日,公司向中国证监会提交延期应诉申请。 随后,交易被中止。 直至原交易计划撤回,新力金控均未对反馈做出回应。

那么证监会的反馈询问了哪些信息呢?

反馈的问题共35个问题,涉及融资支持、上市公司控制权稳定性、业绩承诺能否实现等各个方面。

3.1

上市公司控制权稳定性

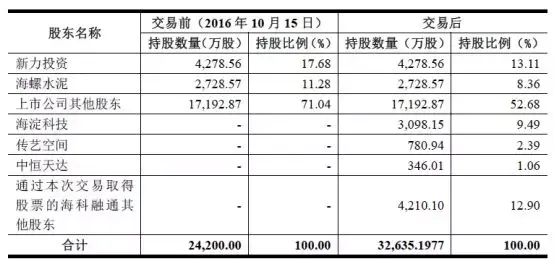

原预案公告时,新丽金控股权较为分散,其控股股东新丽投资仅持有上市公司17.68%的股份。 若不考虑配套融资,交易完成后新力投资股权比例将进一步降低至13.11%。 交易对方将合计持有上市公司25.84%的股权。 如果考虑关联关系和一致行动,上市公司原控股股东控制权的稳定性将成为问题,本次交易涉嫌“规避借壳”。