“快捷支付”:这是个人的一小步,却是人类的一大步

“这是我个人的一小步,却是人类的一大步。”

1969年,当阿姆斯特朗指挥“阿波罗11号”登陆月球时,他留给全人类的这句话至今还记忆犹新。

我个人觉得,“快捷支付”产品的推出,不仅让支付宝从所有第三方支付行业中脱颖而出,也让整个支付行业迈上了一个新的台阶,这不亚于人类落地的一小步。在月球上。 。

现在我们在网上购物的时候,都是直接输入银行卡,用密码完成支付。 然而,在10年前,很难想象如此普遍的手术。 正是“快捷支付”做到了这一点。

准确地说,快捷支付源于支付宝。

支付宝脱胎于淘宝的支付结算部门。 早期主要服务于淘宝以及整个阿里巴巴电商,并提供一些有保障的支付功能。 买家首先要将货款转入支付宝在银行的对公账户,支付宝再将货款转入支付宝的银行账户。 买家确认收到货后,货款将转给卖家。

2003年左右,国内支付结算基础还不是很完善,银联刚刚设计出来。

支付宝刚创立时,网上支付的用户比例还很小,大多采用邮局汇款或电汇的方式。 转账不直接使用现金,而是通过银行将款项从付款账户转入收款账户。 货币收付的银行货币结算方式。

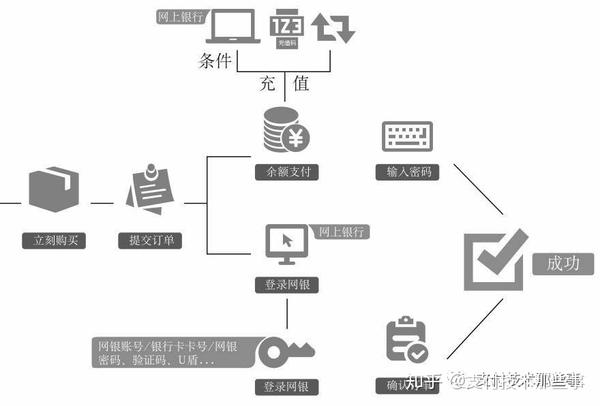

随着银行卡的普及和银行IT系统的完善,支付宝已逐步完成与国内十几家最重要的商业银行的接口连接。 因此,用户在淘宝购物时,可以选择使用网上银行将资金转入支付宝账户。 完成支付,这就是网关支付的工作原理。

很多淘宝老用户仍然有这样的印象:在购物时,首先需要选择银行卡类型和发卡银行。 点击页面按钮后,网页将跳转至发卡银行网上银行页面。 用户可以按照不同银行的使用要求进行操作。 执行操作。

图1:提前付款结算流程

不同银行的支付流程差别很大,用户体验也参差不齐。 有的发卡机构要求用户输入卡号和密码,有的要求用户插入USB盾,有的则要求动态密码。 通常,用户必须跳转到多个页面才能完成付款。

这与网上银行支付机制有关。

网银支付本质上是需要客户端完成所有操作,并通过网页跳转的方式通知支付宝支付结果。

在此过程中,任何一个环节出现问题,都会阻碍信息的传递,从而导致“掉单”现象。 “掉单”是指客户的钱被扣了,但支付宝还没有收到付款成功的消息。

当时支付宝做了统计,发现页面每多跳转一次,客户支付流失率就会增加5%。 频繁的页面跳转大大降低了支付的成功率。

另外,用户使用不同的浏览器也会对支付成功率产生影响。

例如,到目前为止,大多数网上银行只能支持IE浏览器和系统,导致一些使用其他浏览器的用户经常遇到支付失败的情况。

因此,对于普通用户来说,网银支付的门槛一直比较高。

所有的问题堆积起来就形成了一个问题。 支付宝的支付成功率太低。

如果成功率太低,用户体验有多严重? 2010年支付宝年会上,马云直接批评:糟透了。 支付宝做得太差了。 ”

如今,受到大家喜爱、鲜花盛开的支付宝,居然被评为用户体验不佳? 马云在年会上当着全体员工的面提出了这样的批评,可见这次经历有多么严重。

当时背景:支付宝独立,从为淘宝做安全交易模块,到逐步走向全球,服务全电商。 正是在这个时候,支付宝旗下的阿里巴巴铁军在支付界站稳了脚跟。 他的成就没有受到赞扬,却赢得了差评的影响可想而知。

2010年后,提升用户体验成为支付宝最重要的事情。

什么是用户体验? 配色、文案、按钮设计……都属于用户体验的范畴,但对于电商客户来说,最重要的无疑是支付成功率。

例如,某商家花费1000元做广告,吸引了100人,其中50人选择下单。 但在最终的支付过程中,只有30人能够支付成功,其余20人因支付失败而离开,商户将承担不必要的损失。

可见,对于电子商务来说,直到消费者付款的那一刻才算成功。

没有“支付成功率”作为基础,一切产品、营销、促销都如同空中楼阁。

66%,这是支付宝当时最高的支付成功率,最低的也只有40%。 换句话说,糟糕的支付体验导致商家失去了大约一半的消费者。

为了解决这个问题,支付宝想了很多办法,比如输出方案。 他们曾经想帮助银行提高网银支付的成功率,但在实践中,很多银行不太配合,效果平平。

例如,支付宝曾花费大量精力帮助农业银行将网银支付成功率从50%提高了几个百分点。 不过,这距离淘宝80%到90%的支付成功率要求还相去甚远。 如果继续这样下去,将会花费很多钱。 再多的成本也解决不了问题。

2010年之前,支付宝并没有停止提高支付成功率的脚步。 它与一些银行联手推出了“卡通”等产品,但并未得到广泛应用。

“支付宝卡通”采用三方协议,允许银行与持卡人、支付宝与持卡人、银行与支付宝成对签署协议。

协议规定,一旦持卡人在支付时遭受经济损失,损失将由银行和支付宝共同分担。 然而,这种模式的问题在于银行极度厌恶风险。 每当讨论风险时,谈判就很难继续下去。 只有中国建设银行愿意合作。

2006年10月,支付宝首次与中国建设银行联合推出了名为“支付宝龙卡”的联名卡。 该卡实现了银行账户与支付宝账户的绑定。 用户到建设银行柜台办理“支付宝龙卡”时,只需完整填写自己的支付宝账户,并完成与银行卡的绑定。 付款时无需跳转到网上银行。 初期,该业务已在全国5个省市试点。 第二批试点省市增加至12个,最终逐步推广至全国。

其次,“支付宝卡”业务虽然将支付成功率大幅提升至85%以上,但支付失败的新原因却出现了,那就是卡内余额不足。

由于这种“联名卡”是一张新卡,并非工资卡那样的收入账户,用户经常忘记充值,这使得“卡内余额不足”成为支付失败的首要原因。

建设银行当时向支付宝反馈的数据显示,“支付宝龙卡”虽然非常活跃,但账户内平均余额不足500元。 因此,支付的成功率仍然没有得到明显的提高。

2010年,当支付宝员工在提高成功率时,他们发现当时几乎每家银行都有类似“卡通”的业务。 该业务的流程是银行卡用户先通过网上银行绑定一次,然后即可激活代扣代缴。 过程。

这项业务在工商银行称为“支付站”,在中国银行称为“支付通”,在建设银行称为“轻松支付”。 本质是“一次签约,多次使用”。 当时这类业务的使用场景主要是扣除学费、水电费等费用。

这时,支付宝员工意识到,既然银行卡可以有代扣代缴功能,那么理论上银行也可以添加支付宝的代扣代缴功能。 这样,用户完成合同并绑定支付宝账户后,就可以通过支付宝发起扣款。

2010年下半年,支付宝团队注意到携程上有一种支付方式叫“支付宝”。 用户通过电话或网上支付时,只需填写姓名、信用卡卡号、有效期和CV2码(安全验证码),平台获知这些信息后即可进行扣费。

在OTA公司中,携程是最先尝试与银行合作(信用卡无磁、非秘密交易)的。

听起来很陌生,但大多数80后都用过——在电脑或手机上将账号、安全码和密码输入信用卡的整个过程。

更有趣的是,它最早是由网上银行做出来的,这也是人们非常熟悉的网上银行。 2012年被京东收购后,也被称为JD Pay。

在这个过程中,用户甚至不需要输入取款密码,也没有网银跳转过程。

当时国内主流航空旅游平台均采用这种支付方式,支付成功率非常高。

为什么不借鉴这种做法,与“卡通”业务结合起来呢? 这样,用户无需开通任何网上银行,只需要一张信用卡即可完成支付。

当业务与银行结合后,用户绑定卡时,可以通过用户在银行预留的手机号码来验证是否是用户本人。 这实际上是把银行原来的人工审核变成了机器自动处理。

图2:“快捷支付”示意图

方法找到了,剩下的就是实现了,但是实现上也遇到了比较困难的问题。

待续。 。 。