跨境支付:机遇与挑战并存,如何构建监管框架?

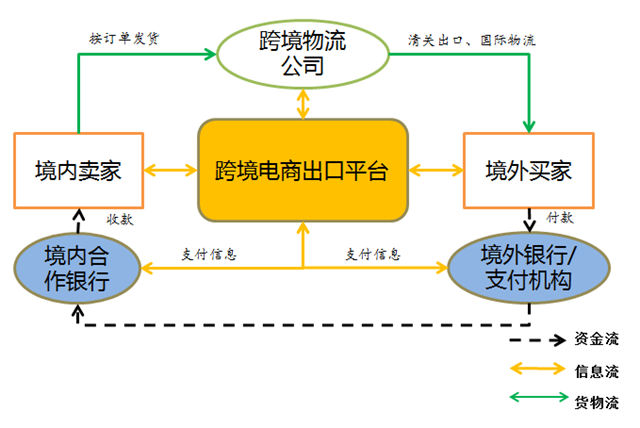

近年来,随着互联网技术的进步和国内消费需求的升级,国内对进口产品的需求呈现爆发式增长,同时受益于跨境支付的发展,跨境电商交易规模的快速扩大。

目前,随着智能手机普及率不断提高、支付方式不断创新、消费者观念不断变化,跨境电商、跨境支付将迎来最好的发展机遇,大批企业将奔向跨境支付市场“蓝海”。我们在看到跨境支付“蓝海”的同时,也要清醒地认识到,“海”下永远潜藏着惊涛骇浪,危及消费者的财产安全。

因此,我们应在客观全面审视跨境支付行业运行模式和风险的基础上,合理、逐步构建跨境支付监管框架。

1. 风险问题

1.交易真实性识别风险

跨境电商支付事关个人和企业交易的资金安全和信息安全,涉及金融稳定,相较于目前较为成熟的银行监管体系,通过支付机构进行的交易的真实性保障难度更大。

交易真实性是跨境电商运营发展的生命线,更是跨境电商平台必须坚守的底线。否则,跨境电商交易平台就会成为欺诈盛行之地、逃避监管的法律之外之地,成为跨境洗钱、网络赌博、包庇贪污贿赂、网络诈骗等各类犯罪的温床。

同时,交易真实性也是国际收支申报、个人结售汇管理、反洗钱义务履行的前提和保障。交易真实性包括交易主体的真实性和交易内容或背景的真实性。与一般进出口贸易相比,跨境电商支付的真实性掌握难度更大。

第三方支付机构尚未全面使用公安部联网身份验证系统,难以确保个人身份信息的真实性;另外,对重复身份证、一代身份证、假身份证、借用身份证等缺乏有效的识别措施。

核实海外客户身份的难度加大。海外客户是否配合提供身份资料;审计人员缺乏有效手段核实客户的职业、收入、通讯地址等信息。

企业客户身份信息审核存在漏洞,审核机构对组织机构代码证到期、失效、吊销、注销等情况缺乏有效的监管手段和工具;支付机构通常通过电话、邮件等方式通知企业客户更新情况,但经常遇到电话故障导致无法联系到企业客户的情况。

由于第三方支付平台难以获取境外客户的实际控制人、股权结构等信息,难以判断客户的财务状况、经营范围与资金交易是否相符,无法核实跨境交易金额与交易货物是否相符,加之对境外客户的尽职调查成本较高,导致审计工作流于形式。

网上交易的商品或服务,部分属于虚拟商品,对虚拟商品的定价缺乏统一标准,存在以跨境支付为幌子将资金非法转移到境外,为境内应收账款向境外转移提供便捷渠道,也存在网络诈骗、欺诈交易的可能性。

支付机构可以通过比对订单信息、物流信息、支付信息等来确认现金流与商品或服务流是否匹配,但也存在一定的难度。从信息获取渠道来看,电商平台与支付平台是两个不同的主体,支付机构只负责支付交易,并不拥有订单信息和物流信息;从信息质量来看,支付机构从电商平台、物流公司获取的信息可能存在时延,信息的准确性也受到影响。

2.洗钱及非法资金流动风险

第三方支付基于网络平台,多适用于电商买家与卖家,资金流转较为分散,较其他平台更容易规避外汇监管,例如通过第三方支付平台将小额资金分次汇给多人,造成资金异常流入。

而且,随着洗钱手段日趋复杂、专业化,第三方支付平台洗钱外汇资金的可能性也高于其他渠道。例如,第三方支付机构与境内外个人或商户合谋,采用不合理交易定价等做法,将资金非法转移出境。或者不法分子选择第三方跨境支付方式在境外购物,然后“申请”退货提现,将资金非法转移出境。第三方跨境支付机构难以追踪支付资金后续流向,无法判断定价是否合理,增加了反洗钱监管难度。

缺乏可靠手段区分洗钱与合法资金流动。目前缺乏有效手段区分同一跨境交易主体在境内注册为第三方支付机构客户,在境外注册为境外商户;或者境内机构客户通过在境外设立关联公司,绕过境内外汇管理限制,与自身进行交易,进行跨境资金转移和洗钱。跨境支付可能成为“地下钱庄”活动的舞台。

3. 规避个人结售汇限制的风险

我国目前资本项目尚未完全放开,经常项目基本可以自由兑换。但个人结售汇实行年度额度管理,个人结售汇年度额度不超过等值5万美元。通过第三方支付机构进行跨境支付,境内消费者完成订单确认后需向第三方支付机构付款,第三方机构再向银行集中购汇,银行再根据第三方支付机构指令将资金划转至目标账户。

一方面,第三方分支机构只能获取交易双方有限的交易信息,如订单号、银行账号等,银行无法获取个人信息,这给个人结售汇年度管理政策的落实带来困难;另一方面,如何拆分结售汇也存在一定的困难。

根据国家外汇管理局对试点的监测,试点业务多为C2C个人“海淘”等小额交易,人均结售汇金额不足60美元。如果境内消费者一天内进行数次或十次以上的小额消费,是否算分拆结售汇?

对此,部分银行未按照国家外汇管理局《关于进一步改进个人结售汇业务管理有关问题的通知》规定办理业务,即支付公司采用虚拟电子账户识别用户身份,对银行账户和信用卡账户保密,屏蔽资金真实来源和去向。这会影响国际收支核查的有效性,银行不能正常遵守相关部门规定,也不利于跨境电子商务支付在国际收支中申报。

4.国际收支报告、管理和监测风险

外汇收支统计存在问题。由于支付机构直接作为跨境电子商务的收付款人,境内外交易主体并不直接收付资金,因此国际收支申报的收付款人均为支付机构,而非实际交易对手方,申报时间与资金实际跨境收付款时间并不吻合,增加了监控难度,给后续调查、审计带来不可估量的困难。

实名认证制度不完善。一方面,国家外汇管理局没有对支付机构用户(跨境电商企业和个人)进行实名认证管理,无法核实企业是否具备对外贸易经营权。另外,部分从事跨境电商交易的企业没有在外汇收支企业名单中登记。

这增加了后续管理的难度,可能造成货物贸易总额核查的误差。外汇局只对支付机构进行实名认证管理,但认证后这些用户名单并不直接录入外汇监管系统,给监管带来不便。

因此,还有一个问题,就是支付机构并没有对企业和个人用户进行区别管理,实际上个人账户下的资金流向相应的报告和审核标准与企业是不一样的,如果不严格区分两个主体的资金,监控和监管的难度也会增加。

二、预防机制

1. 事先

(1)信息收集