两会热议数字货币:未来发展必然性与风险并存,第三方支付机构何去何从?

两会期间,数字货币成为讨论的热门话题之一。不少代表和专家认为,未来数字货币的发展是必然的,世界各国也开始研究本国数字货币的推广。那么,我们来看看数字货币可能存在的风险,以及第三方支付机构的方向。

首先我们来了解一下什么是数字货币?

数字货币是以电子货币形式出现的替代货币。当前的数字货币,如比特币、莱特币、等,都是依靠验证和密码技术来创造、发行和流通的电子货币。其特点是利用P2P点对点网络技术来发行、管理和流通货币,理论上避开了官僚机构的审批,赋予了每个人发行货币的权利。

数字货币可能存在的风险

目前,数字货币的推广存在一定风险,2017年8月,央行为了防范虚拟货币投机带来的风险,叫停了ICO(首次代币发行),目前央行还不支持比特币与人民币直接交易。

周小川表示,作为货币,要保证货币政策和金融稳定政策的传导机制,同时要保护消费者。数字货币有些技术方案风险过高,可能对消费者利益造成损害。目前市场存在风险,价格波动较大,有些技术不把数字货币的重点放在零售支付的应用上,而是跑到虚拟资产交易上。虚拟资产交易的方向需要更加谨慎。从中国来看,虚拟资产交易并不符合金融产品、金融服务应该服务于实体经济的方向。

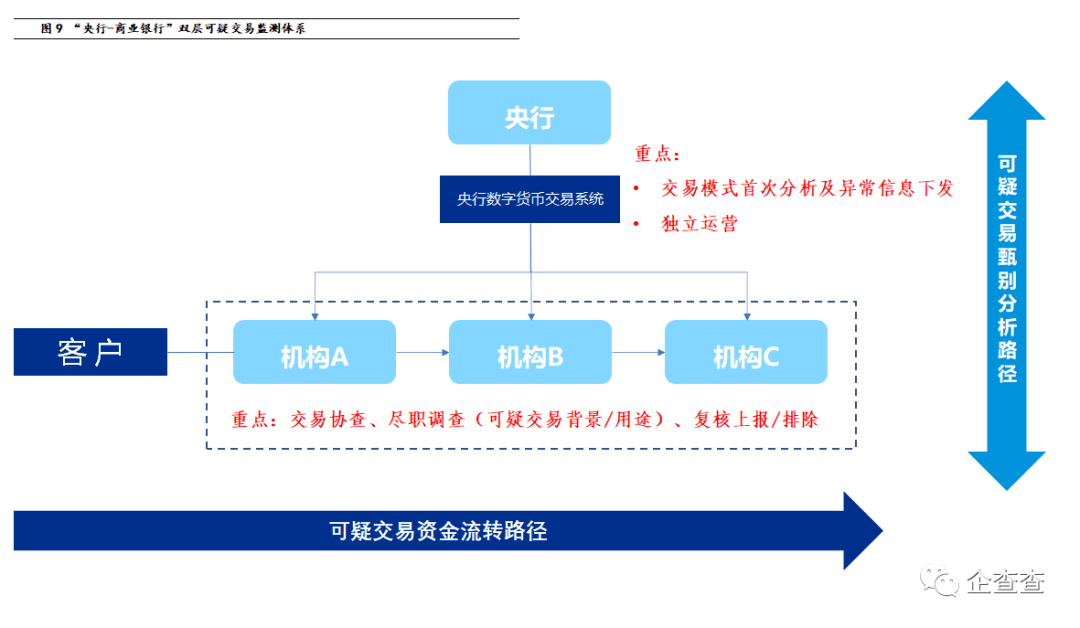

数字货币体系下第三方支付机构的未来变化

数字货币需要第三方支付机构的参与,主要原因有:

第一,第三方支付机构可以帮助商业银行推广法定数字货币。

第二,第三方支付机构可以避免商业银行重复建设支付应用场景。

第三,第三方支付机构可以适当降低商业银行的运营成本。

第四,第三方支付机构可以促进商业银行支付工具建设和渠道整合。

数字货币还需要与第三方支付机构进行技术对接,这需要做到以下几点:

首先,与认证中心连接,获取相关数字证书和用户身份信息;

二、与可信服务管理模块对接,获得数字货币的使用功能;

三是与发行系统、存储系统对接,通过银行金库申请、兑换数字货币;

四是与交易通讯模块对接,保证用户能够基于在线交易通讯,通过交易网络在智能终端上进行在线支付;

五是与登记中心连接,通报并记录数字货币交易流向,完成央行数字货币生成、流通、计数、验证和消亡过程的登记。

数字货币是未来金融发展的趋势,随着数字货币探索的不断深入,亟待进一步规范电子支付,为数字货币的落地创造良好的环境,打下坚实的基础。未来的监管是动态的,取决于技术的成熟度,以及测试评估的情况。

关于我们

福建速汇宝公司拥有自己专业的技术研发团队,提供一站式支付解决方案,目前正在研发的产品包括线下一码支付产品“建付宝”、全国API产品“速汇宝”。

目前,线下一码支付产品“建付宝”已上线2.1版本,通过扫码支付方式接受订单,凭借处理速度快、费率低、操作安全等优势,受到商家的欢迎!此外,其技术支持、营销支持、培训机制、售后服务、支持期限政策等项目也得到了商家的认可。

在线支付产品——“速汇宝”允许企业通过API、SDK等方式接入全国支付体系,畅享市场上所有主流支付渠道,并可轻松查询各支付渠道的交易信息,并享受更优惠的费率、更灵活的收款周期、更高的安全性。

一个API,接入多种场景支付功能,支持APP支付、手机H5支付、网页支付、二维码支付!